株式会社三井物産戦略研究所

世界の食肉需要の行方-穀物市場へのインプリケーション-

2016年9月9日

三井物産戦略研究所

産業調査第二室

野崎由紀子

Main Contents

2000年代、食肉需要の高まりが飼料穀物の需要を押し上げ、農作物価格上昇の一因となって、農業投資の活発化にもつながった。しかし、そうした食肉需要の拡大は新興国での経済発展が背景といわれており、現在、中国を中心に新興国経済が減速するなかで、今後の食肉需要がどうなるのかが注目される。

経済発展と食肉消費

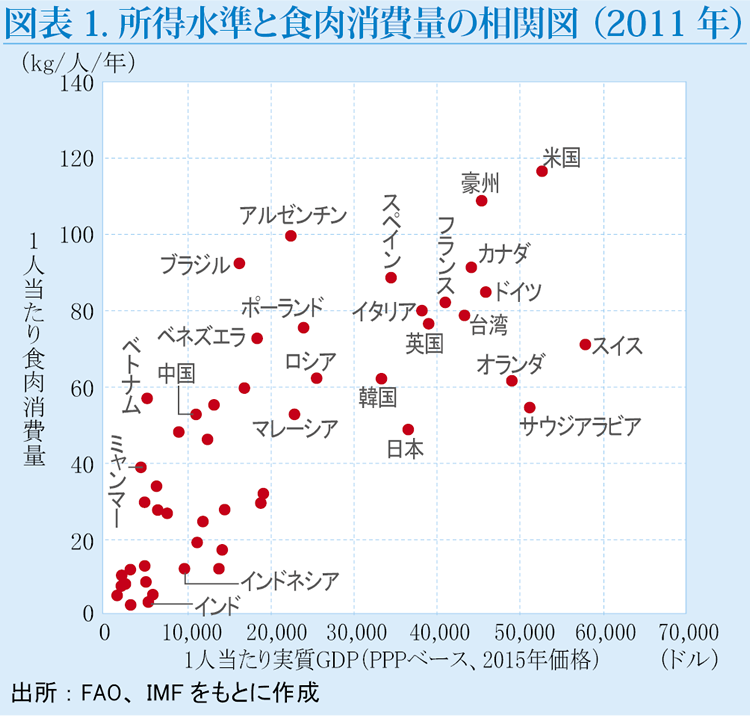

所得水準と食肉消費には正の相関関係がある。図表1、2は、統計が世界各国でそろう最新の2011年時点での1人当たり実質GDPと1人当たり食肉消費量の関係性を示したものであるが、低所得国ほど食肉消費が少なく、高所得国ほど多いとの関係性が見て取れる。各国の過去の推移を時系列で見ても、多くの国で1人当たり実質GDPの上昇に伴い、1人当たり食肉消費量も増加している。このような関係にあるのは、食肉は、主食用の穀物に比べて必需度が低く、所得水準に左右されやすい商品であるためと考えられる。そうしたなかで、2000年代には新興国を中心に経済成長が加速したことで世界の食肉需要が急増し、2000年の209百万トンから2011年には1.3倍の270百万トンと、この間の世界人口の伸び率1.1倍を上回って拡大した。現時点で食肉の消費水準が低い国々でも、将来的に所得が増えれば、1人当たり食肉消費量も増加する可能性があることから、その拡大余地は依然として大きいと考えられる。

ただし、各国の状況を時系列で見ると、ほとんどの高所得国や一部の中所得国において、タイミングや水準は国によって異なるものの、1人当たりの食肉消費の拡大はほぼ頭打ちとなっている。典型的なのは、東欧の中所得国を含む欧州諸国で、その多くは70kgから90kgの水準で横ばいとなっている。また、一般に欧米とは食文化が大きく異なるアジアの台湾でも、既に欧州と同水準の80kgに達した後、横ばいで推移している。同じアジアの韓国や中国は、現時点ではまだその水準には達していないが増加は続けており、今後台湾や欧州並みの水準まで伸びることは十分考えられる。

そうしたなか、日本は例外的に、50kg弱と他国に比べ低い水準で安定している。これは、一つには、蛋白源として魚介類を多く摂取するためと考えられるが、魚介類の1人当たり消費量が日本よりも多い韓国が、食肉も多く消費しており、それを考慮すれば、魚介類の摂取だけで説明できるものではなさそうだ。

逆に欧州やアジアの水準を大きく上回る国も存在する。120kg程度で安定している米国や、現在100kgを超えて緩やかながら拡大を続けている豪州が代表的である。現在100kg近いアルゼンチンや、90kg超のブラジルも拡大の途上にある。こうした国々で食肉消費が多いのは、土地が広大で放牧による牛肉の生産コストが低く価格が抑えられているためと推察され、実際、共通して各種の肉のうち牛肉消費の比率が他国に比べて高くなっている。

また、食肉消費が拡大を続けている国においても、所得と食肉消費の関係性の度合いは国によって異なっている。1人当たりの所得の伸びに対する食肉消費の伸びの弾性値を見ると、例えば、ミャンマーとベトナムでは、2006年から2011年にかけての弾性値はそれぞれ1.8、1.7であり、所得の伸び以上の食肉消費の伸びが見られた。その間1人当たり食肉消費量は、ミャンマーでは24kgから39kgに、ベトナムでは38kgから57kgに増加している。インドネシアでは、豚肉に対し宗教上のタブーもあって、1人当たりの食肉消費の水準は2011年時点で12kgと比較的低いものの、同時期の弾性値は0.8であり、所得の伸びに近い食肉消費の伸びが見られた。それに対し、ベトナムとほぼ同じ所得水準にあるインドでは、同時期の弾性値は0.02であり、現在の1人当たり食肉消費量もわずか3.4kgという低水準にとどまっている。インドの食肉消費水準が低いのは、牛肉に対する宗教上の制約とも考えられるものの、牛肉以外の食肉消費水準も低いため、宗教上の制約だけが理由ではなさそうだ。そうしたインドでも今後食肉消費が大きく伸び始める可能性は否定できず、人口の多いインドやインドネシアといった国の今後の食肉消費の動向は注目される。

2050年までの食肉需要の試算

これまで見てきたように、所得と食肉消費には正の相関関係があるが、1人当たり食肉消費量は一定の水準で頭打ちとなる、という法則性が存在する。それを踏まえると、各国の人口とGDPの予測を用いることで、世界の食肉需要の将来予測が可能と考えられる。具体的には、各国の1人当たり消費量に上限値を設けた上で、各国の1人当たり実質GDPの増加率の予測値に食肉消費の所得弾性値を掛け合わせることで、各国の2050年までの食肉消費量を算出し、それらを積み上げて世界の食肉需要を算出する。この枠組みで、消費の上限値については米州・豪州を120kg、それ以外を80kgと置き、弾性値については2011年までの5年間の各国の実績値を用いて試算した。現時点で頭打ちとなっている国では弾性値が低いことから、2050年まで現在の食肉消費水準のまま横ばいで推移する一方、食肉消費が拡大途上にある国では、近時の拡大ペースをほぼ維持しながら消費の上限値まで増加を続ける形となる。なお、人口の予測については国連の推計値を、GDP予測については所得水準とGDP成長率の関係性をベースとした独自の推計値1を用いた。

その試算結果を見ると、世界の食肉消費量は、2030年には2011年比1.44倍の388百万トン、2050年には同1.71倍の460百万トンと、やや伸びは鈍化しながらも拡大の一途をたどることになる。しかし、この試算では、弾性値に実績値が用いられているために、インドの弾性値は0.02と低く、同国の消費水準が2050年も現在の3.4kgとほぼ変わらないという結果が含まれている。巨大な人口を抱えるインドの影響の大きさを考慮すれば、インドで消費が拡大するシナリオも押さえておく必要があろう。そこで、ここで用いたGDPの推計によるとインドの2050年の1人当たり実質GDPは25,000ドル程度であることから、日本で同じ所得水準にあった1980年代の食肉消費水準である34kgをインドの2050年の水準として試算すると、インドの食肉消費量は58百万トンとなる。その34kgという1人当たり食肉消費量は世界的に見て決して高い水準ではないものの、その人口の多さからインドは中国に次ぐ世界第2位の食肉消費大国に浮上し、そのシナリオにおいては、2050年の世界の食肉消費量は512百万トンと、現在の1.91倍に拡大するという計算になる。

穀物市場がカギ

これだけ食肉需要が増えると、食肉生産に必要な飼料用穀物の需要を押し上げ、穀物需給にも大きな影響を及ぼすことになる。単純に、飼料としても使われる小麦とトウモロコシのうち、現在4割を占める飼料用部分は現在の飼料効率が変わらないことを前提として食肉需要と同じペースで増加し、残りの部分については食用が大きな割合を占めることから世界人口に比例して、それぞれ成長すると考えると、2050年には現在の1.52倍、インドで食肉消費が増加するシナリオでは1.59倍の小麦・トウモロコシがそれぞれ必要という計算になる(図表3)。

しかし、世界の耕作面積の拡大余地は限られることから、それだけの生産量を2050年に実現するためには、面積当たりの収量(単収)を1.52倍または1.59倍まで引き上げる必要がある。仮に2000年代の単収の伸び率(1.55%)が2050年まで続くとすれば、単収は1.82倍に拡大するという計算となり、必要な生産量を確保できるが、単収の伸び率は鈍化傾向にあり、今後もその伸び率を維持するのは容易ではない。過去には灌漑の導入や化学肥料の投入が劇的な単収向上に寄与したが、それらの普及は一巡しており、今後さらに単収を上げることが難しくなっているためである。加えて、気候変動など農業生産に下方圧力を与えるファクターも存在し、今後は単収の伸びが一層鈍化する恐れもある。OECDとFAOが共同で発行している最新の農業見通しでも、2025年までの小麦の単収の伸び率は年率0.9%、トウモロコシは同1.0%とされており、仮に2050年までの単収の伸び率を1%とすれば、単収は1.47倍の拡大にとどまり、インドの食肉消費量が今後も伸びないとしても、必要量を下回ることになり、穀物・食肉双方に価格上昇圧力が働く。

価格上昇は、農業生産や関連分野の収益性の向上につながることから、農業分野、とりわけ、穀物の単収向上のための品種改良や飼料効率向上のための飼料配合や添加剤といった動物栄養分野など、周辺技術の開発が活発化することが想定される。さらには、農業生産者の生産意欲を一段と高め、そのような高度な技術が普及する契機ともなり得る。こうした食肉供給の拡大を支える分野での事業機会の創出が従来以上に期待される。

- 本編で用いたGDP推計の概要

- 過去の実績を見ると、低所得国の1人当たりGDPの成長ペースは常に中・高所得国を上回ってきた。特に2000年代以降は、大多数の低所得国が高所得国を上回り、中所得国の多くも高所得国を上回る状況になっている。また中・低所得国については、アジア諸国の成長性が他の地域に比べて高い状況が続いている。

- こうした実績を踏まえて、世界各国を、高所得国(2015年価格の1人当たりGDPが2万5千ドル以上の国)、アジアの中所得国(同1万ドル以上2万5千ドル未満の国)と低所得国(同1万ドル未満の国)、それ以外の地域の中所得国と低所得国の5つに分けて、年間の1人当たりGDPの伸び率を、高所得国は近時と同水準の1.0%、中所得国はアジアを4.0%、それ以外は高所得国をやや上回る1.5%、低所得国は、アジアは近時と変わらず5.0%、それ以外はサブサハラの実績から3.0%と想定した。

- 成長の結果、低・中所得国の1人当たりGDPが中・高所得国のレンジに入って以降は、新しいカテゴリーの方の想定を適応した。