株式会社三井物産戦略研究所

世界の産業の潮流と成長領域

2018年4月23日

三井物産戦略研究所

産業調査第二室

則武優子

Main Contents

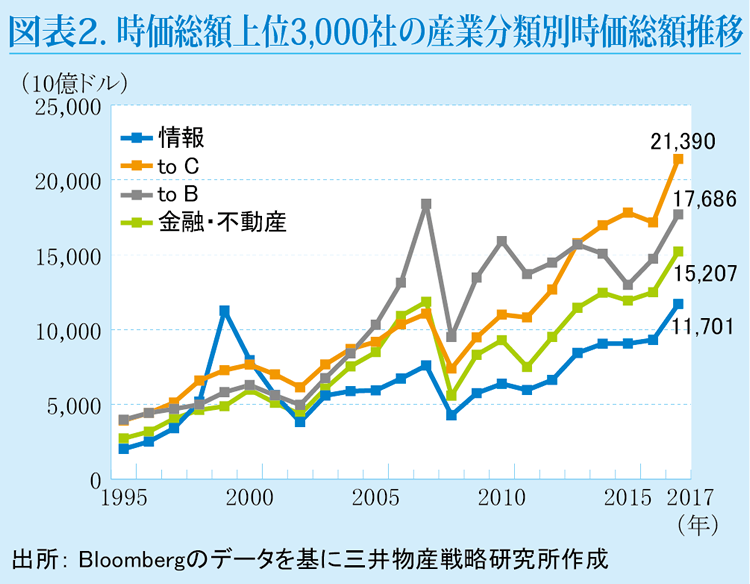

世界の時価総額上位3,000社に入る企業の時価総額合計は、2008年のリーマンショックを経て大きく減少したが、2009年には上昇に転じ、2012年以降はおおむね上昇基調で推移し、2017年末には約66兆ドルとなっている(図表1)。しかし、産業別に見ると、伸長の度合いには大きな差異がある。それは、それぞれの産業が置かれた現状と、将来への期待の差によるものと考えられる。本稿では、世界の上位企業の時価総額の変化を産業別に見ていくことで、世界の産業の潮流を俯瞰する1。

産業分類別に見る時価総額の変化

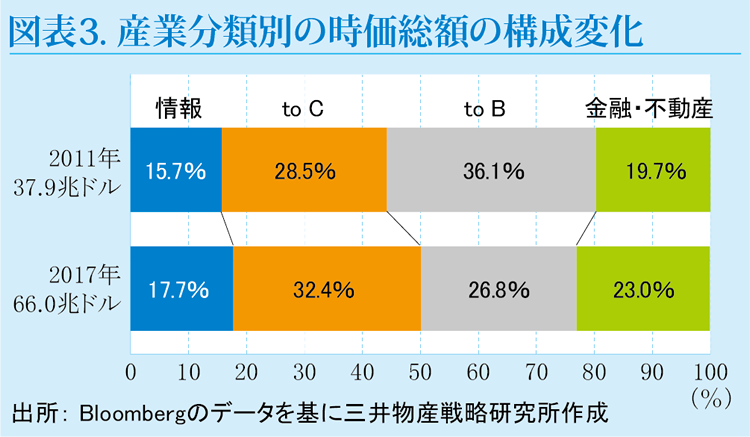

上位3,000社の時価総額合計は、リーマンショック後の回復局面を脱し新たな上昇軌道の起点となった2011年の年末から、2017年末までの7年間で1.7倍に増加している。3,000社を、①情報産業(ソフト、サービス、機器、インフラ)、②to C産業(消費財、小売、消費者向けサービス)、③to B産業(素材、資本財、資源、企業向けサービス)、④金融・不動産業の4つに大きく分類し2、時価総額の推移を見ていくと、情報産業、to C産業、金融・不動産業は2011年末から2017年末にかけて、それぞれ2.0倍と全体を上回る伸びを示している。それに対して、to B産業は1.3倍と全体の伸びを大幅に下回っている(図表2)。同期間における4つの産業の時価総額の構成変化を見ても、to B産業は9.3ポイント減少している一方、to C産業は3.9ポイント上昇しており、全産業に占めるto C産業の存在感の高まりがうかがえる(図表3)。

企業の時価総額は、当該時点での収益力と将来への期待(将来への懸念を含む)の2要素に分解して考えることができる。そして、それぞれの企業・産業の将来への期待は、時価総額を当該時点の収益で除したPER(株価収益率)が簡便な指標となる。ただし、PERは、一時的な特殊要因による減益を記録した際には、単なる回復期待だけで上昇するケースもある。そこで、本稿では、将来の成長期待による部分だけを取り出すため、企業の2017年末時点の時価総額を、比較対象とした2011年からの7年間の純利益のうちの最大額で除した値を2017年のPERとして用いることとする。また、企業の時価総額が、将来への期待を含むものである以上、当然、ときにはバブルとも言えるような過度な期待が入ってくることもある。しかし、企業の時価総額は多数の市場参加者の分析・判断の集積として形成される評価額であり、その動向を見ていくことには一定の意味があるだろう。また、市場全体のセンチメントの変化による期待の振れがあっても、産業間、あるいは全体と各産業の比較においては、有効な手法と考えられる。

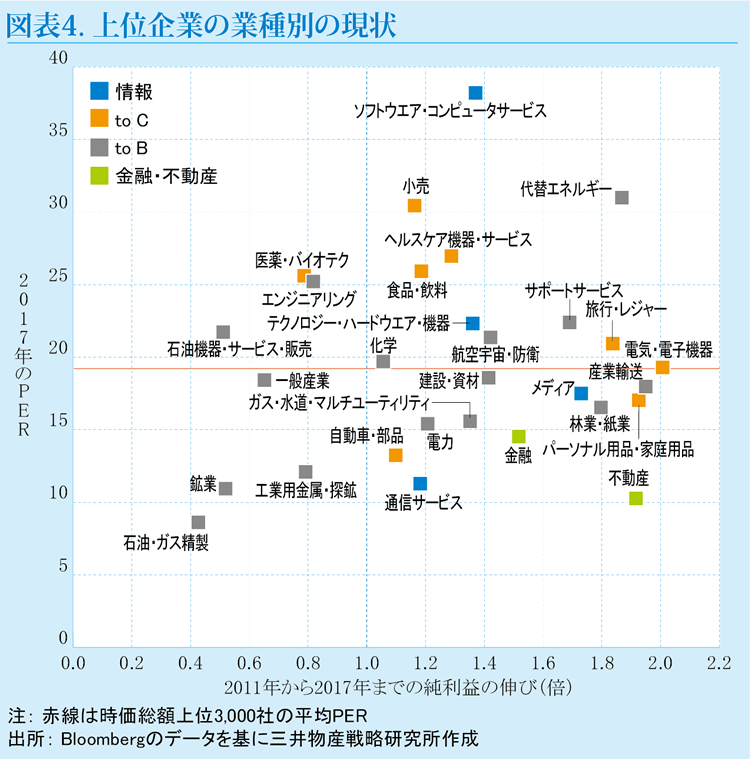

図表4は、横軸に2011年から2017年までの純利益の伸び、縦軸に2017年時点のPERを取って、各業種のデータをプロットしたものである(詳細データは図表5を参照)。この図からは、利益の伸びとPERの間には、緩やかながら正の相関があることが読み取れる。これは、企業の過去の収益力の変動が、将来の成長期待を左右する要素となっていることを意味している。

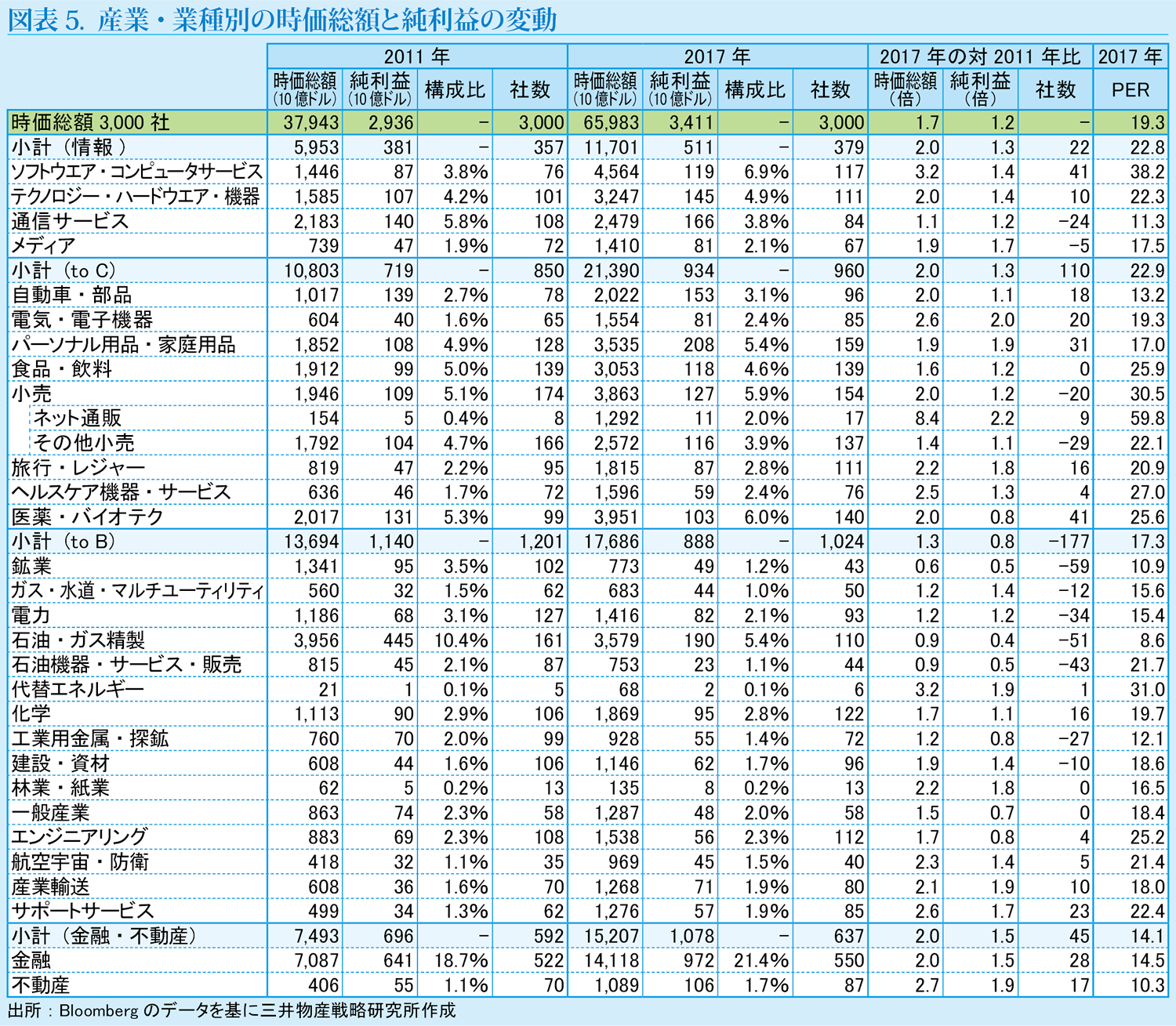

全業種中、最も成長期待が高いのは、世界の時価総額上位10社のうちのアルファベット(2017年末時点の時価総額世界順位2位)、マイクロソフト(同3位)、フェイスブック(同5位)、テンセント(同6位)の4社を含む「ソフトウエア・コンピュータサービス」である。2011年から2017年にかけて純利益1.4倍、時価総額3.2倍の伸びとなり、PERは38.2と全業種の中で突出している。この傾向は上位に限ったものではなく、前述の4社を除いた合計も、時価総額2.2倍、PER31.6と高水準にある。同じ情報産業に含まれ、2017年末時点で世界の時価総額トップのアップルを含む「テクノロジー・ハードウエア・機器」の純利益、時価総額の伸びは、それぞれ1.4倍、2.0倍、PERは22.3と全業種平均を上回る水準である。その一方で、「通信サービス」は、純利益が2011年比1.2倍、時価総額の伸びも1.1倍と低く、PERは11.3と低水準である。情報産業全体で見ると、純利益1.3倍、時価総額は2.0倍の伸びとなり、PERは22.8と、いずれも全業種平均を上回っている。

また、to C産業を見ると、「小売」、「ヘルスケア機器・サービス」など、純利益の伸びは低いものの高いPERを示す業種と、「電機・電子機器」、「パーソナル用品・家庭用品」などのように、純利益の伸びは高いものの、PERは全業種平均にとどまる業種に分かれている。to C産業全体では、2011年比の純利益の伸びは1.3倍、時価総額2.0倍と、収益以上に時価総額が伸びており、将来への期待が高まっていることがうかがえる。PERも22.9と全産業平均を上回っている。

to B産業は、2011年から2017年にかけて純利益が縮小した業種が多く、中でも、「石油・ガス精製」、「鉱業」などは大幅な減益となっており、PERもそれぞれ8.6、10.9と低い水準となっている。to B産業全体で見ても、2002年以降、グローバリゼーションの進展や資源価格の高騰により業容を拡大し、時価総額を大きく伸ばしたが、リーマンショック後、2010年を境に頭打ちの状態が続いている。

また、「金融」、「不動産」は、純利益の伸びが大きいにも関わらず、PERは10台前半の低水準で、将来への期待度が低いという形になっている。2011年末から2017年末までに、時価総額は2.0倍に伸びているが、これまでの収益性の向上が押し上げた面が大きい。しかし、「金融」の中でも決済サービスのビザ、マスターカードや消費者金融で構成されるコンシューマーファイナンスは、純利益は2011年比1.3倍にとどまっているものの、時価総額は2.7倍と大きく伸び、PERも23.9と全体平均を上回る水準にある。これは、to C産業の性格を併せ持っているためと考えられる。

to C産業の状況

近年、存在感が高まっているto C産業を細かく見てみると、消費者と直接の接点を有する「小売」は、2011年比の純利益の伸び率は1.2倍であるが、時価総額は2.0倍となっている。その中で、特に伸びている企業としてはアマゾン、アリババ、ネットフリックス、JD.comなどのネット通販が目立つ。ネット通販企業の時価総額は8.4倍に伸び、PERは59.8に達しており、将来性を高く評価されているものと考えられる。これに対して、実店舗を主力とするその他の小売企業の時価総額は1.4倍、PERは22.1であり、to C産業の中では評価は低い。世界最大手のウォルマートも例外ではなく、2011年末比の時価総額の伸び率は1.4倍にとどまっており、PERは実店舗型の小売業の平均を下回る17.2となっている。同様に、セブン&アイ・ホールディングスも、時価総額は1.5倍、PERは20.9と、to C産業の中では低水準にとどまっている。

他方、消費財のメーカーの方は、総じて実店舗型の小売企業よりも良好な動きを見せている。特に、「電気・電子機器」は、2011年比の純利益の伸び率2.0倍に対し、時価総額は2.6倍と高い伸びを示している。「パーソナル用品・家庭用品」も、純利益は2011年比1.9倍、時価総額1.9倍の伸びを示している。その中でも、任天堂、アクティビジョン・ブリザード、エレクトロニック・アーツなどゲームメーカーが上位を占める玩具メーカーが、純利益の伸び1.2倍に対し、時価総額は2.7倍、PERは54.6と高く、今後の伸びが期待されている分野と位置付けられる。

全体としては期待度の低い実店舗型の小売業でも、製造機能を有するSPA(製造小売り)の中には、時価総額2.1倍のインディテックス(主力ブランド「ZARA」)、同2.2倍のファーストリテイリング(同「ユニクロ」)、同3.0倍のニトリホールディングスなど、この時期に大きく伸びた企業も存在する。PERはいずれも30前後であり、成長期待が高い。

そうしたなか、「自動車・部品」は、純利益は2011年比1.1倍にとどまり、時価総額は同2.0倍と全体を上回る伸びを示したものの、PERは13.2と、to C産業の中では極端に低水準である。上位企業のPERを見ても、トヨタ自動車は10.5と低く、さらにフォルクスワーゲン、ダイムラー、BMWは10.0を下回っている。これは、世界各国でのEVシフトや、シェアリングによる新たな利用形態の広まりなど、今後の事業環境を大きく左右し兼ねない不確定要因が浮上してきたことで、先行き不透明感が高まり、それが市場の評価に影響しているものと考えられる。

成長期待が高まる“医療・健康”関連産業

to C産業の中でも、取り分け将来への期待度の高さが目立つのは、医療・健康に関連する産業である。米国企業が上位を占めている「ヘルスケア機器・サービス」の純利益は2011年比1.3倍、時価総額は同2.5倍の伸びを示しており、PERは27.0の高水準である。また、「医薬・バイオテク」の純利益は2011年比0.8倍と低下したが、時価総額は2.0倍と大きく伸び、PERは25.6と高い。

衣料品や日用品、娯楽レジャー用品、家具などからなる「パーソナル用品・家庭用品」に含まれる、ユニリーバ、ロレアル、エスティローダーなどの生活用品・化粧品メーカーは、2017年末時点で29社存在するが、2011年と比較し純利益2.1倍、時価総額2.0倍の伸びを示している。中でも、資生堂、コーセー、ポーラ・オルビスホールディングスなど日本の化粧品メーカーが、安全性への信頼感の高さから、アジアで市場を拡大させ、評価を高めている。純利益の伸び以上に時価総額の伸びが顕著であり、2017年末の上位3,000社圏内に入る3社合計PERは57.1と高い。また、花王やユニ・チャームなど日用品メーカーも同様で、日本企業4社合計PERは28.7である。ナイキ、アディダス、VF(主力ブランド「The North Face」)などのスポーツ用品メーカーも、健康志向の高まりによりスポーツに親しむ人が増加していることに加え、健康領域における今後のポテンシャルが評価され、上位3,000社圏内に入る8社合計の時価総額は2011年比2.3倍の伸びを示しており、PERは30.0と高水準である。

近年、健康への効果をうたった商品の伸びが目立つ「食品・飲料」は、2011年比の純利益の伸び1.2倍に対し、時価総額は1.6倍の伸びを示している。大手のネスレ、ザ コカ・コーラカンパニー以下、多くの企業が減益基調となっているにもかかわらず、当業種全体のPERは25.9と高い。個々の企業を見ると、モンスター・ビバレッジやケリー・グループ、ヤクルト本社などの機能性飲料・食品を扱うメーカーや、内蒙古伊利実業集団やベトナム乳業など新興国の乳製品メーカーといった、一部の企業がPERを押し上げていることが分かる。また、ネスレをはじめとする大手メーカーの多くは、現時点でPERは低水準であるが、先進国を中心とした健康志向の高まりに対応すべく、企業買収の動きを活発化させており、その功罪への評価は、今後、時価総額に表れてくるものと考えられる。

ここまで見てきたとおり、将来の成長期待が大きい医療・健康関連の企業群は、今後の動向が注目される領域といえるが、分類上はさまざまな業種に分散して存在している。こうした領域を見いだしていくためには、業種の枠にとらわれず、よりきめ細かく分析し、世界の潮流を捉えることも必要であろう。

- 時価総額および各社業績の数値は、Bloomberg所収のデータを使用。

- 世界の証券取引所で採用されている業種分類ベンチマーク(ICB)をベースに、筆者が独自に4つに分類したもの。