株式会社三井物産戦略研究所

スポーツブランドの潜在力と進化の方向性

2017年12月8日

三井物産戦略研究所

産業調査第二室

則武優子

Main Contents

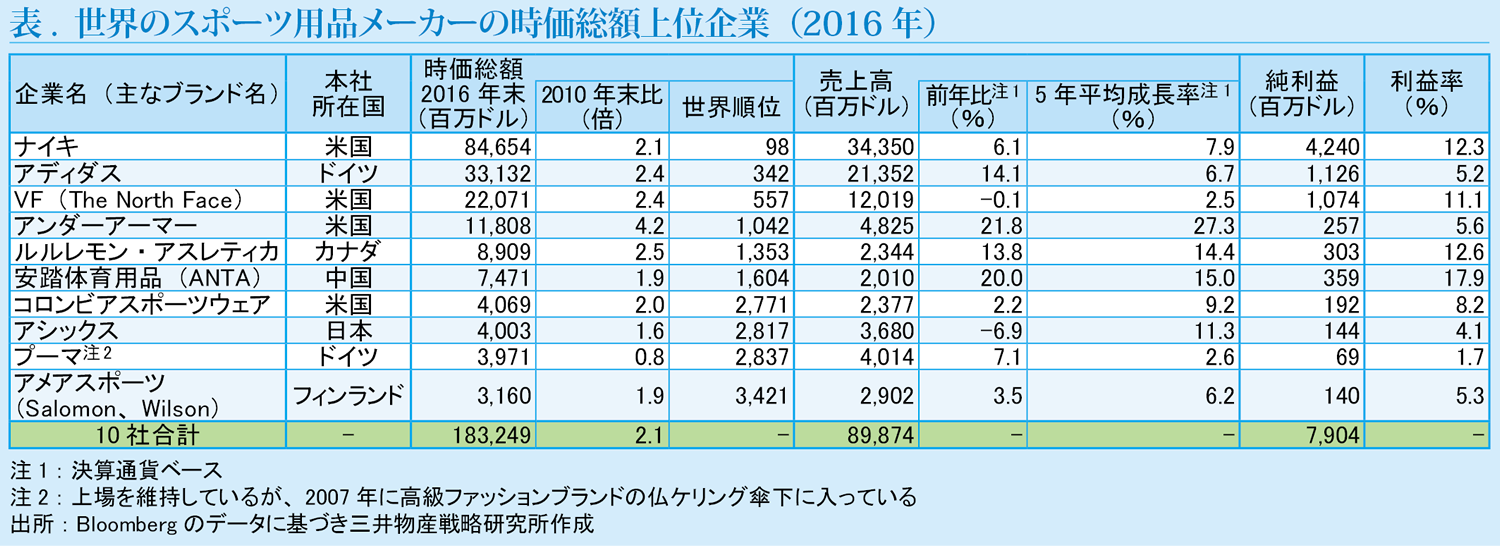

先進国を中心に消費市場が停滞するなか、スポーツ用品・用具やスポーツシューズ・ウエアを開発・製造するスポーツメーカーに対する株式市場での評価が高まっている。世界の時価総額上位5,000社に入るスポーツメーカー10社(表)の2010年末から2016年末までの時価総額の伸び率を見てみると、10社合計で2.1倍の伸びとなっている。この伸びは、同期間の消費財メーカー618社合計の1.6倍、そのうちのアパレル82社の1.5倍を大きく上回り、アパレルの中でも特に好調な製造小売り(SPA)のインディテックス(主力ブランド「ZARA」)やファーストリテイリング(同「ユニクロ」)の2.3倍という伸びに匹敵する。スポーツメーカーへの高評価の背景は何なのか、事業環境、事業構造を整理した上で、スポーツメーカーが持つ潜在力について考察する。

機能性アパレルとしての成長性

スポーツメーカーに対する市場の評価が高まっている根本的な要因は、健康志向の高まりにより、先進国を中心にスポーツに取り組む人が増加していることであると考えられる。中でも気軽に行えるウオーキング、ランニング、フィットネスなどのカジュアルなスポーツが幅広い層に広がり、運動する際の快適さを求め、機能的なシューズ、ウエアの需要が拡大している。

加えて、近年では、スポーツがライフスタイルの一部になってきたことで、スポーツ用のシューズやウエアを街着として着こなすスタイルが定着した。このスタイルはファッション業界では「アスレジャー」と呼ばれ、ファッションとしても「かっこいい」との認識が高まり、スポーツをやらない層にも浸透してきた。

スポーツ衣料のファッション化は過去にも例がある。典型的な例としてはポロシャツが挙げられる。これは、カジュアルファッションブランド「ラコステ」の創業者で著名なテニスプレーヤーであったルネ・ラコステが、ポロ競技用のシャツからヒントを得てテニス用シャツに応用したものが起源とされている。近年ではナイキのスニーカーがトップアスリートやラップミュージシャンなどとのコラボレーションにより、若者を中心に爆発的な人気になった例もある。ただ、これらは、特定のアイテムや特定の購買層に限られた現象であった。

それに対して、近年のスポーツのファッション化は、多様なアイテムが対象となる。顧客層の裾野も女性や高齢層まで拡大しており、産業や企業への影響ははるかに大きい。この動きがスポーツメーカーの事業への追い風となっており、スポーツメーカーの中でも、売上高全体に占めるシューズやウエアの比率が高いナイキ、アディダス、アンダーアーマーや、カナダのヨガウエアブランドのルルレモン・アスレティカなどが特に業績を伸ばしてきた。

その結果、主要スポーツメーカーの多くはアパレル産業における新興勢力とも位置付けられるようになった。アパレル業界では、好調なSPAの中でも、ZARA、H&Mなどリーズナブルな価格とファッション性で訴求している「ファストファッション」の成長が著しい一方、ベーシックなカジュアルファッションのGapなどは苦戦している。スポーツメーカーは、そのカジュアルファッション市場において、競技の舞台で追求してきた動きやすさ、快適さなどの機能性が消費者に評価され、既存プレーヤーの市場を奪うかたちで成長してきている。スポーツメーカーの場合、トップアスリートに競技用のシューズやウエアを提供し、それを着用して活躍してもらうことで、消費者に強烈にブランドを印象づけることができ、それがスポーツメーカーのブランド力の源泉になっている。

機能性アパレルの市場は、新興国を含め今後も拡大することが予想され、そこでの競争力の強さがスポーツメーカーの株式市場での高評価の大きな要因になっているものと考えられる。

直面する課題

機能性アパレルで成長しているスポーツメーカーであるが、二つの課題に直面している。第一に、アパレル企業との競争激化である。近年ではファーストリテイリング、Gap、H&Mといった大手SPAがアスレジャーを軸に消費者を取り込もうとする動きを活発化させている。ファーストリテイリングは2011年からプロテニスプレーヤーの錦織圭選手にゲームウエアを提供しており、「ユニクロ」、「GU」の店舗においてもスポーツテイストの商品の扱いを拡大している。Gapは2008年に買収したスポーツ衣料ブランド「Athleta」の出店を加速しており、H&Mも、2016年にスウェーデンのオリンピックチームとのコラボレーションで開発したスポーツウエア・コレクション「For Every Victory」を発表している。さらに、アマゾンもスポーツウエア生産への参入を計画しているとの報道もあり、スポーツを切り口としたカジュアルファッション分野の競争が、今後一段と激化することが予想される。

第二に、小売りチャネルの弱体化が挙げられる。スポーツ用品専門店は、スポーツの普及という追い風にもかかわらず、ネット通販の圧力により厳しい状況に追い込まれている。2016年3月、米国大手スポーツ専門店チェーン「スポーツオーソリティ」が経営破たんしたことは、それを象徴する出来事といえる。アパレル企業の多くは、自社で開発した製品を直営店舗で販売するSPAの業態をとっている。それに対し、主要スポーツメーカーの多くは、直営店舗や自社サイトを通じた販売も行っているものの、直販比率はナイキ、アンダーアーマーが約3割、プーマも約2割にとどまっている。販売を小売企業に依存した事業構造であるスポーツメーカーにとっては、小売企業の弱体化はマイナスの要素といえる。これまで高成長を維持してきたアンダーアーマーも、小売段階での競争激化による値下げ販売などが影響し、足元では成長ペースを落としている。

進化の方向性

今後のスポーツメーカーの方向性としては、第一に、直面する二つの課題への対応として、直販比率を高め、SPA化を加速させていくことが予想される。SPAのビジネスモデルでは、店頭における独自のプロモーションにより販売力強化を図ることもできる。元来SPAモデルで成長してきたルルレモン・アスレティカ(直販比率9割超)は、各店舗でヨガやランニング教室など無料のコミュニティイベントを開催し、顧客に体験の場を提供することで、需要開拓に成功している。ただし、実店舗を主力とする小売企業がネット通販の台頭で圧迫されている現実を勘案すると、直営の実店舗を増やしていくことには懸念もある。むしろ、自社サイトでのネット通販を主力としたSPAを目指していくことが有力な選択肢となるだろう。現在のスポーツメーカー各社の地域別売上高は、先進国市場への依存度が高いが、現状開拓しきれていない新興国市場においても、ネットの活用で需要を開拓していくことが考えられる。

第二の方向性として、ブランド・ポートフォリオ・ビジネスへの進化が挙げられる。近年のアパレル産業ではSPAが主流となる一方で、高級ファッションのLVMHなどのように、保有する個々のブランドの価値を高めることで企業全体の価値を向上させる「ブランド・ポートフォリオ」のビジネスモデルで成功している例が見られる。プーマの場合、2007年にグッチなどの高級ブランドを抱えるケリング傘下に入り、同社のブランド・ポートフォリオ戦略の下で、若い女性を中心に新たな顧客層を開拓し、2016年12月期業績はV字回復、足元の株価も好調である。スポーツメーカーの中でも、主にアウトドアアパレル・用品を扱うVF(主力ブランド「The North Face」「Vans」)やコロンビアスポーツウェア(同「Columbia」)、アメアスポーツ(同「Salomon」「Wilson」)などは、これまでにスポーツ関連を中心とする複数のブランドを買収することで事業を拡大してきており、将来的には、LVMHのモデルを踏襲することで進化していく可能性がある。

これらに続く、さらなる進化の方向性としては、事業の多角化を進め、ブランド力を活かした複合事業を展開することが考えられる。すでに多くの企業が取り組んでいるのは、運動記録や摂取カロリーなどを測定し、健康管理に活かすスマホ向けフィットネスアプリの事業である。そこではナイキの「Nike+」が先行してきたが、アンダーアーマーは2015年2月にカロリー計算アプリ「MyFitnessPal」とフィットネスアプリ「Endomondo」、同年8月にはアディダスが同様のアプリ「Runtastic」、2016年にはアシックスが「Runkeeper」の開発企業を相次いで買収している。各社の狙いの一つには、ユーザーの運動の頻度や長さ、睡眠時間などの個人データを収集し、商品開発に活用することがある。さらに、ユーザーごとの好みや体の状態、運動への取り組み状況に合わせて個別化した商品・サービスを提供する事業を展開することも考えられる。その他、アシックスは2014年から運動サービスプログラムを提供する機能訓練特化型デイサービス施設を開始し、介護ビジネスに参入している。また、ミズノも公共スポーツ施設やフットサル・テニスコートの管理運営事業を拡大してきており、同社のブランド力を活用し、幅広い世代に対応した運動プログラムやトップアスリートを起用したコーチングイベントなどを提供している。

スポーツは、近年注目されている「ウェルネス」の領域において、医薬、食と並ぶ柱の一つである。食品世界最大手のネスレが「食」を軸にウェルネスの領域全体への展開を目指しているように、スポーツメーカーも「スポーツ」を軸として、食、医薬などの関連企業やサービスへの投資、提携を強化することで業容を拡大していくことも考えられる。スポーツメーカーのブランドは、消費者からは健康と直結するイメージでの認知度が高く、複合型の事業構造を持つウェルネスコングロマリットの中核になるポテンシャルがある。スポーツメーカーは、株式市場だけでなく、実際のビジネスにおいても存在感を高めていく潜在力を有している。