株式会社三井物産戦略研究所

ミレニアル層の実態から導く、米国へのインパクト

2017年5月10日

三井物産戦略研究所

北米・中南米室

安田佐和子

Main Contents

ミレニアル層で学生ローン債務負担が拡大

ミレニアル層とは、オックスフォード辞書によると21世紀初めに成人年齢に達する世代で、一般的に1980~1999年に生まれ(18~37歳)とある。米国における同層の人口は2015年に約7,540万人で、ベビーブーマー世代(1946~1964年生まれ、53~71歳)の約7,090万人を上回った。人種構成では白人比率が55.7%と、ベビーブーマー世代の72.2%を下回る。

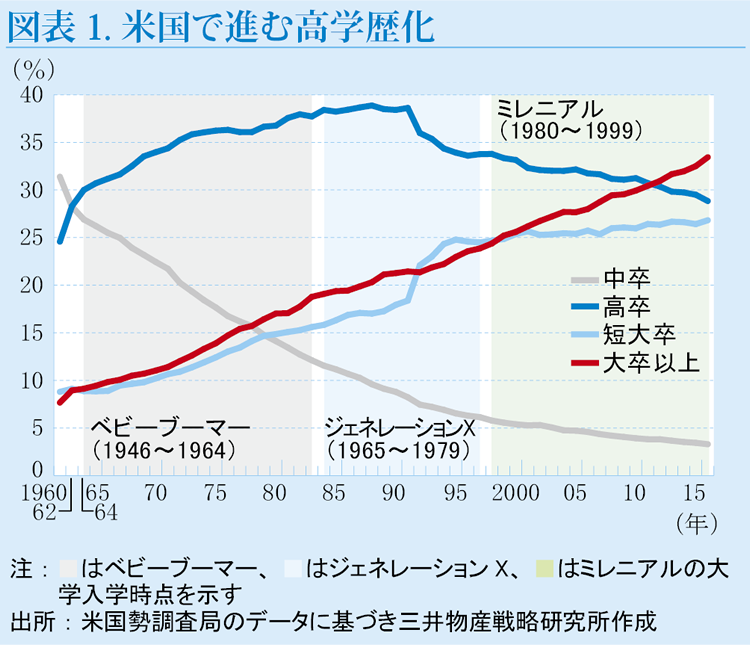

そのミレニアル層の間で、高学歴が増えている。米国では戦後一貫して大卒のシェアが上昇を続け、金融危機を経て2012年には大卒以上の人口が高卒を抜いた。2016年の大卒以上の割合は33.4%まで上昇、高卒の28.8%を引き離しつつある(図表1)。ヒスパニック系や黒人の大卒率もそれぞれ1990年の11.3%、9.2%から2015年に22.5%、15.2%へ改善した。高学歴であれば所得が増加する期待も、大卒以上の学歴を目指すインセンティブとして働いた。2015年の25歳以上の年収中央値は高卒で2.6万ドルだった半面、大卒以上は5.8万ドルと高卒の2倍に及ぶ。

大卒以上の割合が高まると同時に学生ローン残高も膨れ上がり、1998年以降に大学入学年齢に達したミレニアル層の間で特に顕著となる。2003年3月末の2,400億ドルから2016年末には1兆3,100億ドルと過去最高を更新、金融危機をもたらしたサブプライム・ローン残高とほぼ同額(当時のGDP比は9%)で、無視すべきではないだろう1。しかも、2016年時点で2.5万ドル以上の学生ローンを抱える債務者は全体の35%だった。

大卒以上のミレニアル層にとって、労働市場が売り手市場といい難い事情も学生ローン支払い遅延の一因だ。2017年3月の25~34歳の就業率(16歳以上の労働人口に対する就業者の割合。労働人口は軍人のほか刑務所や病院など施設入所者を除く)は78.6%、労働参加率(前述の労働人口に対する、労働意欲のある者の割合)は82.4%と景気後退以前の水準を回復していない。失業率は4.5%と全米の水準に並ぶが、労働参加率が足元より高い状態だった2000年4月に3.5%だったことを踏まえると低いとはいえない。

裁量消費の余地縮小、服飾や自動車産業に影響

金融危機以降、所得の伸び悩みが問題視されてきたがミレニアル層では一段と深刻だ。25~34歳の男性の年収は1980年に全米中央値を1万ドル近く上回る4.3万ドルだったが、グローバル化や自動化を背景に2005年頃には中央値とほぼ同水準の3.8万ドル付近まで減少、その流れは変わらない。

学生ローン返済に加え、金融危機後の低金利政策を背景とした住宅価格および家賃の高騰や、オバマ前政権の医療保険制度改革における保険加入義務付けにより、非裁量支出(本稿では住宅、外食を除く食費、教育、ヘルスケア)のシェアが高まり、若い世代の家計を直撃している。非裁量支出の割合は2015年に25歳未満で53.1%、25~34歳で49.4%と、1995年(25歳未満で45.9%、25~34歳で46.7%)から上昇した。逆に裁量支出(本稿では外食、服飾、娯楽、読書、雑貨)の割合は2015年に25歳未満で15.9%、25~34歳で15.7%となり、1995年(25歳未満で21.7%、25~34歳で19.4%)から低下した。

生活費を工面するに当たって困難に直面する18~34歳のシェアも上昇中だ。大学入学などでいったん親元を離れた後、実家に戻る“ブーメラン・キッズ”との言葉が生まれたとおり、18~34歳の親との同居率は2009~13年平均で30.3%と、過去30年間で初めて3割に至った。貧困率(2013年時点で、独身の場合の年収が1万1,490ドル以下)と未婚率もそれぞれ2009~13年平均で19.7%、65.9%と1980年以来で最高を示す。

裁量消費が限定的で、ミレニアル層は経済のけん引力として頼りない存在に見える。裁量支出の低下を一因にアメリカンアパレルが店舗を全店閉鎖するなど、10~30歳向け服飾ブランド5社は2017年の年初から3月末までに521店の店舗閉鎖を決定した。自動車産業も例外ではない。2005年から2015年の10年間で世帯数は人口増により712万の増加を示したが、自動車を保有する15~34歳の世帯数は244万減少した。

モノの所有より“経験の共有”を好む傾向、加齢とともに変化へ

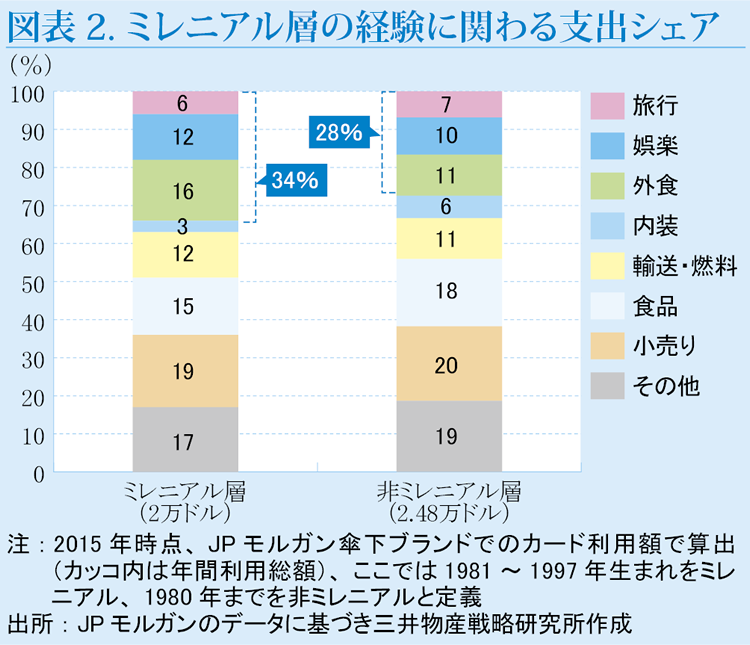

ただし、ミレニアル層は他世代と比べ経験に関わる支出に意欲的だ。旅行や娯楽、外食など経験に関わる項目の割合の合計はミレニアル層が34%と、非ミレニアル層の28%より大きい(図表2)。18~29歳でスマートフォンの保有率が92%と30歳以上の平均値68%を大幅に上回るなか2、ソーシャルネットワーク(SNS)の普及も重なり、“経験を共有”する舞台が整ったといえる。2013年にオックスフォード辞書に掲載されたFoMO(fear of missing out)=“乗り遅れる不安”は情報に取り残されたくない感情を指し、SNSで共有された内容を受け疎外感を感じないよう、極端な例では共有ありきで経験を求める本末転倒なパターンを生んできた。BAE(before anyone else)=“誰より先に”や ICYMI(In case you missed it)=“見逃した場合に備えて”などSNS上で頻繁に登場する新しい言葉とともに、良くも悪くも経験の共有に対するミレニアル層の意識の高さを物語る。

経験の共有に積極的なミレニアル層は、新たな産業を生み出した。民泊のエアビーアンドビーに代表されるシェアリング・エコノミーは、利便性や値ごろ感だけでなく利用者の評価という経験の情報共有に軸点を置き、成功した一例といえよう。経験を共有するためのツールもヒットし、動画配信用カメラのゴープロは2014年6月に、運動データをシェアできるリストバンド・メーカーのフィットビットは2015年6月に株式上場を果たした。

ミレニアル層の支出傾向は経験に関わる支出を重視するように映るが、ライフステージに合わせ他世代と変わらない方向へ収れんする見通しだ。例えば、連邦住宅抵当公庫ファニーメイの調査では、25~34歳で住宅を購入したいとの回答は95%だった。米銀JPモルガンはミレニアル層の支出が2014年の6,000億ドルから2020年に1.4兆ドルへ拡大すると予想、個人消費の屋台骨となる見解を寄せる。

ニューヨーク在住のミレニアル層に聞き取り調査を行ったところ、アジア系からヒスパニック系と人種を問わず結婚や育児などをきっかけに将来的に住宅を購入したいとの意見が優勢だ。自動車やブランド品など高額な支出をめぐっては「余裕がないので今は手控えている」との声が聞かれた半面、「自分へのご褒美として検討する」との意見もある。現状は所得に応じ、優先順位をつけた支出を心掛けていると解釈できよう。

スマートフォンやSNSの登場はミレニアル層に、経験への支出と同時に、それを共有する行動を促した。また、経済的な環境も彼らの支出動向に影響を与えており、今後、所得の増加や加齢に従いモノへの支出のシェアも回復すると見込まれる。つまり、SNSを活用しつつモノを求める世代が個人消費の主役となることを意味しよう。