株式会社三井物産戦略研究所

農業と企業-参入の潮流と広がる事業機会-

2015年4月10日

三井物産戦略研究所

産業調査第二室

野崎由紀子

Main Contents

現在、日本で農業の「成長産業化」に向けた改革が進むなか、企業が農業への関心を高めている。では、世界的に見ると、企業はどのように農業に関わってきているのか。その現状を俯瞰し、農業分野における企業の今後の方向性を探る。

企業は周辺分野にとどまってきた

プランテーションによる単一栽培が一般的なコーヒー、サトウキビ、パーム、綿、茶、バナナなどについては、企業が生産するケースが多い。それ以外の作物の生産の主体を見ると、プランテーションの大農の名残があるブラジルでは、穀物を含めて企業が同国の農業生産を牽引しており、国際連合食糧農業機関(FAO)によれば生産額の6割、面積の8割を占めている。また、ロシアやウクライナなど旧社会主義国では、市場経済への移行期に集団農場を民営化することで誕生した企業が穀物や大豆、ヒマワリなどの生産に従事しており、同じくFAOによると、ロシアでは、企業は生産額の5割、面積の8割、ウクライナでは面積の4割を占めている。このほか、日本のカゴメがトマトを自社生産しているように、一部の食品加工企業が、原料の安定調達を目的として自社生産するケースも見られる。

だが、世界全体で見ると、企業が農業生産を行うケースは一部に限られている。農業生産の主体は家族経営が中心であり、家計と経営を分離して企業的な経営を行う農家が一部で見られる程度である。米国国勢調査局によると、大規模運営が多い米国でさえ、企業的な経営を行う家族企業(Family held corporation)を含めても、企業が農業生産を行うケースは面積ベースで12%にすぎず、家族企業を除く企業だけで見ると全面積に占める割合はわずか1%にとどまっている。

企業が農業生産に参入しないのは規制があるためという面もあるが、必ずしもそれだけが要因ではない。米国では、穀倉地帯である中西部の9つの州で企業による農業生産が制限または禁止されているが、それ以外の州では認められている。欧州では、フランスで例外的に企業等が所有できる農地の規模に上限を設けるなどの規制があるが、EU全体で見れば、農地売買を含み企業が農業生産を行うことは認められている。

それでも多くの国で企業による農業参入が進んでこなかった要因としては、農業生産は天候条件等により作況の振れ幅が大きく安定経営が難しいことが大きい。また、農家は企業のように利益を追求する必要がなく、安い価格で農作物を売る傾向にあるため、主要農作物価格が低く抑えられ企業が収益を見込みにくかったこと、あるいは、米国のように家族経営でも大規模運営する場合は、企業は自社生産しなくても均質な安定調達が可能であることも、要因として考えられる。

そうしたなかで、従来、企業は、種子、農薬、肥料、農機、流通、加工などの周辺分野で成長してきた。種子や農薬では米モンサントやスイスのシンジェンタ、肥料では米モザイク、農業機械では米ディアなどが代表的である。農産物の集荷・流通については穀物メジャーなどがその役割を担うが、米カーギルなどは、流通だけでなく、搾油などの農産物加工までを担っている。

今世紀に入り企業参入の動き

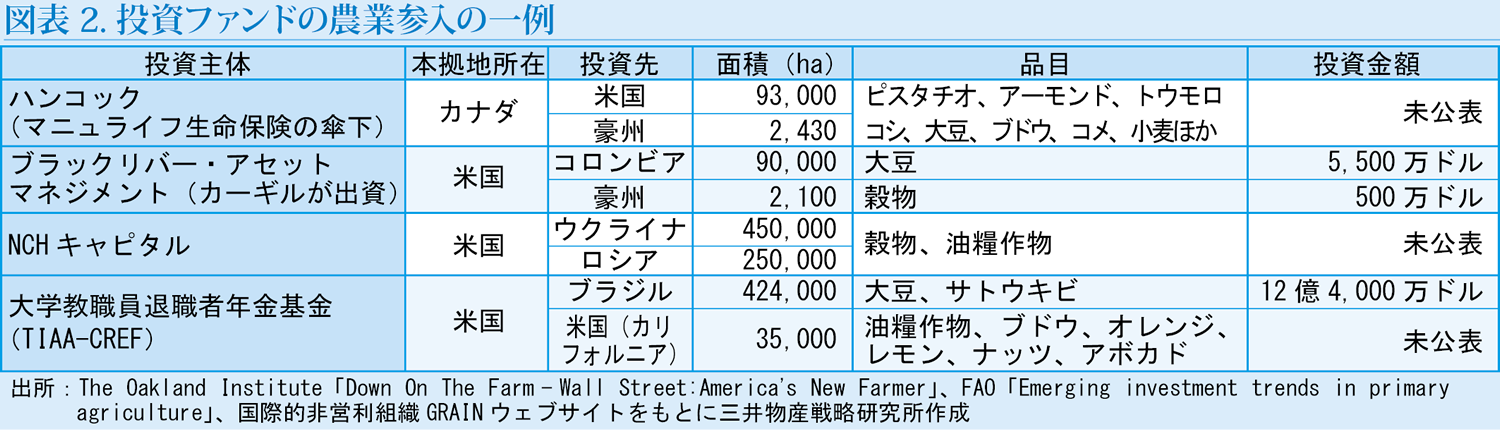

従来、企業が農業の生産段階に携わるケースは限定的であったが、近年、企業が農業生産に参入する動きが見られるようになってきた。その先駆けとなったのは、投資会社や年金基金といった投資ファンドである。2005年頃から豊富な資金を裏付けに、欧米を中心とした投資ファンドの一部がアフリカ、ブラジル、ウクライナ、ロシア、米国、豪州などの農地を取得し農業生産に参入し始めた。その背景には、長期にわたり低下基調にあった小麦、コメ、トウモロコシ、大豆といった主要農作物の価格(実質ベース)が、2000年頃を境に上昇基調に転じたことがある。また、豪州等の受入国の政府が、農地の外資規制を緩和したり、税制面でのインセンティブを投資家に付与したことなども、背景として大きい。

彼らが対象とする品目は、需要が急増している中国等への輸出を前提とした、飼料用穀物やナッツ等である。その事業形態を見ると、新興国では現地の安価な労働力を雇用するケースが多いが、米国では、複数の中小規模の農家から買収して農地を集約、灌漑等の設備を整えた後、農地の所有者として農家にリースバックし固定の賃料を受け取るケースのほか、農作業を業務委託するケースもある。それに対応する形で、農地の仲介・管理などのサービスや、労働者を雇用し農作業を請け負うコントラクターなどの形で参入する企業も生まれてきている。

また、2007年から2008年にかけては、穀物の主産地での干ばつによる不作やバイオ燃料ブームが、農作物価格の上昇トレンドに拍車をかけた。こうした一層の価格上昇は、農産物の輸入国の多くには、食料安全保障上の脅威と捉えられた。中でも、自国の食料安全保障を重視する中国、韓国、中東諸国などを中心に、2008年以降、政府による資金援助を受けた国有企業やソブリン・ウェルス・ファンドなどが、アフリカ、アジア、ロシア、南米などの新興国を中心とする国外に農地を取得、穀物等の生産に乗り出す動きが加速した。

さらに、2010年前後には、自社の原料調達を不安視する食品加工や流通企業の間でも、農業参入による垂直統合の動きが活発化した。2009年には韓国のCJ第一製糖が、2011年にはフランスの缶詰・冷凍野菜加工のボンデュエルが、2012年にはシンガポールの食品商社オーラム・インターナショナルが、それぞれ新興国でコメを含む穀物や大豆の生産を開始している。

これらの事例はいずれも規模としては大きいものではなく、世界の農業全体の中でのシェアとしては小さいが、企業の農業参入という新たな流れを作った点でインパクトは大きく、さまざまな議論が生じている。従来型のプランテーションでも問題視されることの多い、特定の作物への集中と輸出前提の生産による国内の食料供給への懸念や、労働条件の悪さや土地の権利剥奪といった人権問題に加え、肥料等の多用による土壌劣化などに対する批判も高まっている。

その一方で、企業が資金を農業生産分野に投下し生産性が向上、生産量が増大することにより食料価格の安定につながる可能性もある。また、新興国では農業の近代化への貢献、先進国では農地集約や高度な技術導入等により農業の産業としての自立を促す効果も期待されている。米国では、後継者不足などの問題を抱える中小規模農家に代わる新しい農業の担い手(New Farmer)として、企業が注目を集めている。

内外双方からの産業化へ

多くの産業で市場の成長性が低下するなかで、企業にとって投資先としての農業の魅力は相対的に一層高まり、今後も企業が農業生産に参入する傾向は継続するものと考えられる。それに伴って、周辺産業の事業機会も一層拡大すると予想される。より高品質な種子の品種開発に向けて、従来の化学品メーカーのみならず食品など他産業が種子ビジネスに参入する可能性もある。生産の高度化に資する精密農業やオランダの高度施設園芸に見られるように、農業分野でのIT活用が進めば、農機メーカーだけでなくIT産業にとっても大きな事業機会となる。

さらに、先に示したような穀物を中心とする数量の確保を主眼とした農業参入に加え、今後は、野菜など多様な品目において品質の確保を目的とした農業参入の事例が増えてくるものと考えらえる。日本では、食の安全・安心など国内の消費者の要求水準が高まっており、小売企業等が農業生産に参入することで、店頭で販売する農作物についても自社で責任を持つことを消費者に訴求する動きが広がっている。こうした動きは今のところ日本に限られるが、今後、先進国のみならず経済発展に伴い新興国でもニーズが多様化・高度化してくれば、最も消費者に近い川下企業が農業参入する事例が増えてくることが予想される。既に米ウォルマートは、自社生産ではないが、米国国内に加えインドなどの新興国でも、契約栽培の農家数を大幅に増やし、新興国全体で100万軒を目指すとしている。一般に、インドなどのアジア地域では、小規模農家が多い上、個々の農家の技術レベルが低いため、農家に対しコスト低減や生産性向上に向けた農業技術指導を行っている。今後、技術指導だけで十分な成果が得られなければ、同社も自社生産に踏み切る展開も考えられる。

以上で見てきたような企業の農業参入の動きと並行して、今後は、農業生産者自身が経営感覚を身につけ企業化していく流れも想定される。農産物輸出で世界第2位のオランダでは、野菜を中心に、既に農業生産者のほとんどが企業化しており、他の産業と同様にビジネスとして認識されている。日本でも現在、農業生産法人の設立が促進されており、中には既にビジネスとして国内外に事業を展開する農業企業も出始めている。世界の農業生産の主体は家族経営が中心でありながらも、今後は、農業外からの参入企業と農業内で企業化した生産主体が農業の重要な担い手となり、産業としての農業の成長を促すことが期待される。