株式会社三井物産戦略研究所

新興国の通信インフラの現状と今後の潮流

2016年4月8日

三井物産戦略研究所

産業調査第二室

浦川哲也

Main Contents

携帯電話は新興国でも、人々の生活に浸透してきている。その背景には通信インフラへの巨額の投資がある。中低所得国において民間資金が投入された通信分野のプロジェクトの総額は、2000年から2015年上期までで8,395億ドルと、電力の6,190億ドルを大きく上回っている。本稿では、携帯電話を中心とする通信インフラの新興国における現状を俯瞰し、今後の方向性を探る。

新興国での通信インフラの現状と動向

携帯電話は、電話線を張り巡らす必要がある固定電話と異なり基地局の設置のみで済むため投資コストが安く、固定電話が普及していなかった新興国においても急速に普及が進んだ。そのため、新興国における携帯電話の普及率は通信インフラの整備の度合いを測る最も重要な指標の一つと位置付けられている。国連の専門機関であるITU(国際電気通信連合)によると、新興国の携帯電話普及率(図表1注1)は、先進国で100%を超えた2007年時点では39.1%にすぎなかったが、2014年には91.1%と急速にキャッチアップしてきている。これは、新興国においても音声通話だけでなくインターネットを使える人が増えてきていることも意味している。新興国のインターネット普及率(図表1注2)を見ても、2007年の11.9%から2014年には32.4%となった。それに伴って、銀行口座を持たない人でも国内外への送金を行えるM-PESA等のモバイルマネーサービスの展開や、農村では肥料の使い方等の農業関連情報の配信が農業の生産性向上を実現するなど、社会全体に大きな変化を引き起こしている。

携帯電話普及の過程では、国営を含む地場企業のほか、外資系企業も大きな役割を果たしてきた。中でも、複数の新興国に展開しているスペインのTelefonicaや英Vodafone、仏Orange、ノルウェーのTelenor等の欧州系企業の存在感が大きい。中南米やアフリカでは、1980年代から1990年代にかけて国営企業の民営化や競争市場導入のための通信市場の自由化が進められ、そのなかで外資規制の緩和が行われたことで、旧宗主国を中心とした外資系企業の参入が加速した。外資系企業を中心に通信インフラの整備が行われたブラジルやペルー、コートジボワールでは携帯電話の普及率が100%を超えており、ケニアでは73.8%、世界で最も貧しい国の1つであるモザンビークでも69.8%に達している。一方で、外資規制があることで国営企業が市場を独占している国では普及が進んでおらず、エチオピアでは31.5%の普及率にとどまっている。

アジアでは全体的にアフリカに比べて普及が進んでいるが、こちらでも外資系企業が展開している国では、所得水準の低い国でも携帯電話の普及が進んでおり、カンボジアで132.7%、バングラデシュでは80.0%、ラオスでも67.0%の普及率となっている。バングラデシュでは前述のTelenorが主導しているが、カンボジアやラオスではベトナムのViettel等のアジア企業の参入も見られる。これらに対してインドでは、外資の参入もあり2008年から2011年にかけて29.5%から73.2%まで急速に普及が進んだものの、国内の22に分かれた事業エリアごとに規制が異なるなど煩雑であることもあり、2014年時点でも74.5%と普及が頭打ちとなっている。国営企業3社が市場を独占している中国でも、国策として通信インフラの整備を進めたことである程度普及が進んでいるが、2014年の携帯電話の普及率は経済発展の度合いを勘案するとやや低めの92.7%にとどまっている。また、国営企業MPTが市場を独占していたミャンマーでは、2013年の携帯電話普及率は12.8%にすぎなかったが、通信インフラの整備を重視する政策へとシフトし、TelenorとカタールのOoredooの外資系企業2社に対して事業認可を与えた。さらに2014年には、KDDIと住友商事の合弁企業がMPTとの連携で同国の通信事業へ参入するなど、外資主導での通信インフラ整備を進めることで、1年間で普及率を54.0%に上昇させた。

新興国に成長の場を求めたVodafone、Telefonica

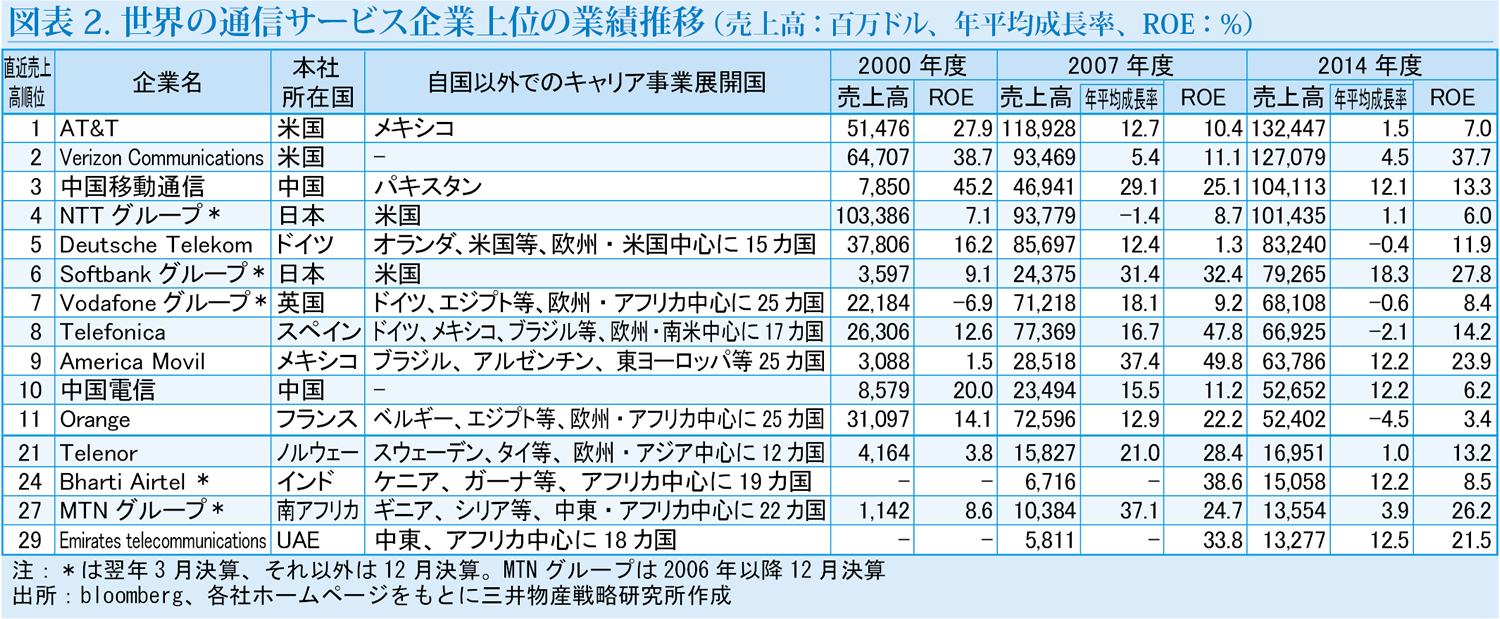

新興国の通信市場における外資系企業の存在感は大きいが、世界の通信サービス企業の売り上げ上位は、先進国市場での競争に勝ち抜き事業拡大を進めた米AT&Tや独Deutsche Telekom等の企業が占めており、新興国への展開を進めた企業はそれらより下位にとどまっている(図表2)。VodafoneやTelefonica等の欧州企業は、競争が激しくなった欧州や先進国での競争を避ける形で、新興国での事業展開を進め、成長性を補ってきた。

Vodafoneは、1985年に英国で設立後、1992年に欧州諸国への展開を開始した。国内と欧州市場でのシェア拡大を目指していたが、ほかの欧州企業との競争が激しくなったことを受けて、2000年頃からは欧州域外へ成長の場を求めて展開地域を広げた。当初は日本や米国に進出したが、競争の激しさや自社ブランドでの事業展開ができなかったことで撤退しており、現在は欧州13カ国、アフリカ8カ国、インドを中心に世界26カ国で事業を展開している。Telefonicaは、1997年にスペインの電気通信市場が自由化されるまで同国の市場を独占しており、現在でもスペインで最大のシェアを占めている。スペインでの安定的な収益と金融力を活かして、1990年頃から旧植民地であった中南米を中心に積極的な展開を進め、欧州3カ国、中南米14カ国および米国の計18カ国で展開している。

両社は、新興国市場への参入後、通信インフラの整備を進め、契約者数を増やすことで順調に事業規模を拡大していった。欧州市場では、携帯電話の普及が進んだ2007年以降はARPU(加入者1人当たりの月間売上高)の減少傾向が続いていたが、新興国市場での事業拡大によって、企業全体としては成長性を維持することに成功していた。

二つの潮流と今後の方向性

今後の新興国における通信インフラの潮流としては大きく二つある。一つ目は、競争環境の激化である。新興国にはいまだ、エチオピアのように普及が進んでいない国や、農村部を中心に普及が進んでいない地域もあり、外資系企業の参入機会や拡大余地は残っている。特に、近年外資規制の追加緩和を行ったメキシコやミャンマー等では通信インフラの整備が一層進むだろう。しかし、いずれは市場が成熟した先進国と同様に競争が激しくなるものと考えられる。新興国で展開している欧州企業は既に価格競争の煽りを受けており、これまで享受してきた新興国市場での業績の押し上げ効果にも限界が見え始めている。さらに今後は、通信品質向上のための追加投資も必要になる。求められるのは、音声通話だけでなく、インターネットを通じたデータ通信を想定した、安定性と速度の向上である。そうしたなかでは、先進国市場と同様に投資コスト増加に耐えられない企業の撤退や、合従連衡を進める動きが強まるものと考えられる。また、インターネットを通じた映像や音楽サービスの配信や、金融等の非通信分野との連携強化など事業の多角化を進める動きも出てくる可能性が高い。しかし、所得水準の低い新興国ではARPU増加には限界があることに加え、通信インフラの品質も先進国に比べて劣後していることから、新興国でのインターネット事業の展開には、先進国での事業とは異なった技術やビジネスモデルが有効になることもあるだろう。

二つ目は、新興国企業の台頭である。2008年に中国鉄通を併合した中国移動通信は、国内で携帯電話やインターネットの普及を進めることで事業を拡大し、売上規模で世界3位に入るまでに成長している。また、メキシコのAmerica Movilや、インドのBharti Airtel、南アフリカのMTN、UAEのEtisalat、クウェートのZainといった企業は積極的に海外へと展開しており、前述のViettelもアジアだけでなく、モザンビークや中南米へも海外展開を進めている。America Movilは、旧国営企業のTELMEXを源流とする企業であり、メキシコ国内で7割超のシェアを占める寡占市場を形成し、高い収益力を誇っている。それを元手に1999年以降、中南米を中心に海外展開を進め、2014年にはTelekom Austriaを買収して欧州進出を果たすまでに成長している。Bharti Airtelは、民間資本100%で設立された、インド全域で移動体通信サービスを提供する同国最大の通信企業である。インドでは、前述のとおり22に分かれた事業エリアごとに複数の通信事業者が乱立したことで競争が激化したため、同社は国外への展開を指向し、2010年にはZainからアフリカ15カ国の事業を買収してアフリカ市場での存在感を一気に高めている。

欧州企業と成長した新興国企業が競争することは、新興国における通信インフラのカバレッジの拡大と通信速度や利便性の向上だけでなく、より安価なサービスの提供にもつながるだろう。これは、社会の視点からすると、通信インフラを利用できる所得層が、より貧しい層にまで広がることを意味している。そこでは、製造業や従来型のサービス産業に先駆ける形で、通信インフラを駆使して貧困層を対象とする、新しいタイプのBOPビジネスが一層活性化される可能性もある。これからの中低所得国の産業発展のプロセスは、通信インフラの拡充、高度化によっても大きく左右されることになる。