株式会社三井物産戦略研究所

ブラジル経済は力強さを取り戻せるか

2017年5月10日

三井物産戦略研究所

北米・中南米室

片野修

Main Contents

ブラジル経済が最悪期を脱しつつある。実質GDP成長率は2015年に前年比3.8%減、2016年に同3.6%減と、1930-31年以来となる2年連続でのマイナス成長を記録したが、2017年は前年比0.4%と予想され(市場予測)、小幅ながらプラス成長となる可能性が高い。底入れの主因は、不況をもたらした政治混乱の収束による企業・家計心理の改善と、ブラジル中央銀行(BCB)による利下げの効果である。特に利下げへの期待は高い。

ただ、今後の景気は一貫して低調な推移にとどまることが予想される。それは、そもそも世界的な低成長局面において資源輸出に依存することが難しく、もはや高成長が期待できないなかで、ブラジル経済には過去の過剰消費の負の遺産としての「バランスシート調整」という重石も残っているためだ。さらにテメル政権は、景気を犠牲にしてでも財政再建を貫徹しようとする強い姿勢を堅持している。こうしたことから、可能性は小さいとしても、2017年も実質GDPはマイナス成長から抜け出せないことも想定しておくべきだろう。

ブラジルのバランスシート調整

バランスシート調整とは、借り入れの返済(債務残高の縮小)を優先するために消費や投資を抑制することである。その動きが続いている間は、利下げ局面にあっても、家計や企業はすぐに消費増加や投資拡大という形で反応せず、景気は低調なまま推移することが多い。

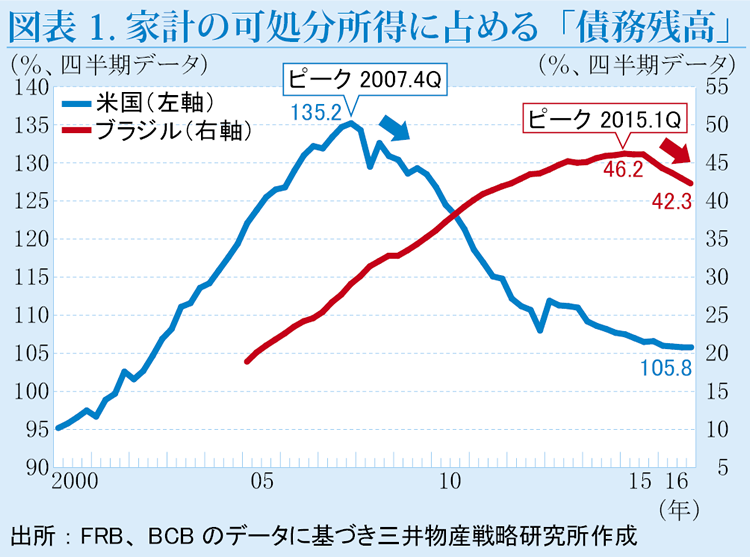

バランスシート調整の動きは可処分所得に対する「債務残高」あるいは「債務返済額」の比率によって確認できる。まずブラジル家計の債務残高の拡大基調は、2005年以降、2015年初頭に46.2%のピークを迎えるまで続いた。しかしその後は低下傾向である(図表1)。

ブラジルでは、2000年代の資源ブームによってもたらされたレアル高による低インフレ、それによる利下げ、労働者のフォーマル化による金融機関へのアクセス拡大が実現した。家計はローンを組んで消費を拡大してきたことから債務残高が拡大していった。

しかし、資源ブームの終焉、汚職問題による政治混乱、ルセフ政権による財政再建(増税策)により景気は著しい悪化に見舞われることとなった。2015年以降、家計は、不況で可処分所得が伸び悩むなかで、債務圧縮に取り組まざるを得ない状況に陥っているのである。

ブラジルにおけるバランスシート調整を展望する上で、米国の例は一定の参考になる。2008年に金融危機に見舞われた米国では、家計可処分所得の1.35倍(135.2%)にまで拡大した債務残高の削減を余儀なくされた。可処分所得に対する債務残高は8年経った現在105.8%まで低下している(図表1)。しかし未だに同比率は反転していない。つまり、バランスシート調整は継続しているとみることができる。

米国でのバランスシート調整期間中(2009年~2016年)の実質GDP成長率は年平均2.1%だが、うち個人消費の寄与度は1.6%ポイントで、金融危機以前の10年間(1998~2007年、平均成長率2.9%)での個人消費の寄与度2.3%ポイントと比較すると、そのけん引力は低下している。

ブラジルでは、債務残高のピーク時の可処分所得比が46.2%と米国の3分の1程度にすぎないが、ここで注目したいのは債務返済額の高さ(可処分所得比)だ。その大きさは、直近で米国が10.0%であるのに対し、ブラジルはその2倍の21.8%となっている(図表2)。しかもブラジルの問題は、このうち半分が金利負担となっている点である。高金利が続いたブラジルでは、債務返済に占める利払いの割合が高く、毎月の返済負担が重い割には債務残高の減少ペースは緩慢となる恐れがある。

米国では「債務残高」で見たバランスシート調整は未だ継続し、「債務返済額」で見ても、6年間は厳しい調整期間であった。2015年に始まったブラジルのバランスシート調整も、高い金利負担によって月々の返済額が膨らんでいることから短期間では終わらず、米国のように長期化する可能性は十分にあると考えられる。よってこの間の景気回復の足取りは緩慢なものになると予想される。

緩慢な景気回復局面でも財政再建路線を堅持

こうした状況において、ブラジル政府が財政再建への取り組みを一貫して続けていることも、2017年のブラジル経済には下押し圧力となる。政府は、2015年の第二次ルセフ政権開始時点から財政再建に取り組んでいるが、2016年8月に成立した現テメル政権は、前のルセフ政権がとった増税策ではなく歳出削減に焦点を置き、「歳出上限法」を2016年12月に成立させた。

ここでは、連邦政府の歳出予算の伸びを前年6月までの12カ月のインフレ率の範囲内に抑制することが定められた。つまり、物価上昇を割り引いた実質的な伸び率は横ばい以下とされた。今後20年間の予算について原則として同法が適用され、2017年予算案では7.2%増が歳出の上限となっている。

このように、財政再建を歳入・歳出の個別費目の調整ではなく歳出総額の抑制から始めたテメル政権のやり方は、総論賛成・各論反対となりがちな財政再建過程において、まず総論を先に通したという意味で効果的だったといえる。

また、テメル政権の財政再建に対する意気込みは、2017年3月29日に発表された2017年の修正予算にも表れている。ブラジル政府は、2017年の実質GDP成長率を当初前年比1.6%と置いていたが、それを市場予測に近い0.5%へと下方修正した。これにより歳入の想定が変わったことで、当初の財政収支の目標であった1,390億レアルの赤字を582億レアルも超過する1,972億レアルの財政赤字が発生する見通しとなった。そこで政府は421億レアルの歳出削減に161億レアルの歳入増を組み合わせた修正予算を発表し、プライマリーバランスの当初目標を死守することとした。

こうした措置はテメル政権における財政再建への執念を感じさせるものだ。ただこれを貫徹していけば、景気回復を遅らせる要因となるだろう。例えば今回盛り込まれた歳出削減にはインフラ投資のための「成長加速計画(PAC)」予算の3割、105億レアルの削減が盛り込まれている。これだけでもGDP比0.5%の下押し圧力と推計される。

今なぜ財政再建なのか

景気に冷や水を浴びせる財政再建への世論の反発は必至である。しかし、仮にバランスシート調整が一巡したとしても、財政破綻が生じてしまえば、経済の中長期的な回復は見込めない。テメル大統領は、過去の財政拡張路線と財政赤字の拡大が招いた国債レーティングの投資適格級の喪失、それによるレアル安の弊害を十分に認識し、また、財政赤字の解消なくして社会保障制度を維持できないとの危機感のもとに、財政再建に乗り出している。

幸いにもテメル大統領は財政再建を強力に推進できる環境にある。自身の次期大統領選挙への不出馬、ならびに財政再建という「火中の栗を拾う」態度を表明したことで他党の協力を得ることができているためだ。

ただ、前述の歳出上限法や一時的な減額修正予算だけでは抜本的な財政再建にはならない。特に歳出上限法は、一見すると強力な措置のように見えるが、具体的な歳出削減の項目は今後の決定に委ねられている。

そこで着手されたのが歳出予算の4割超を占める年金給付の伸びを抑制するための「年金改革」である。ブラジルの65歳以上人口は全人口比9.4%(2020年、国連推定)と先進国と比較すると低いが、GDPに占める年金給付の割合は約9%である。日本の場合、65歳以上人口比は28.5%(同)だが、社会保障費のGDP比は約6%だ。高齢化が進んでいないブラジルで、日本を上回る「手厚い」社会保障制度が導入されている。しかしブラジル政府は、このままでは社会保障制度そのものを維持できなくなるとみており、年金改革は喫緊の課題である。

世論の反発に動揺する議会だが…

2016年12月に発表された政府の年金改革案では、現在は50代でも受給可能な年金を65歳以降の支給開始とすることが盛り込まれた。これまでは、短い加入期間で年金を満額受給できたため、50代で退職する者も多かったといわれるが、今後は、生計を維持するためには60代半ばまで就労する必要が出てくる。しかし受給者にとっては将来設計の抜本的な変革を迫られることになるため、街頭デモ行進など抗議活動が活発化している。

政府は、2017年4月19日に女性の支給開始年齢の62歳への引き下げや、49年間とした満額支給ための加入期間を40年とするなどの修正案を提出したが、世論の反発を受けた議会の反応は鈍い。同改革案の成立には上下両院において議員の5分の3の賛成(下院308、上院49)が必要とされているが、下院では、議員513名のうち賛成は100名に満たない状況である。

2017年は、利下げ局面にあってもバランスシート調整が続き、景況感の改善は遅れると予想される。その上、2018年10月の大統領選挙が視野に入ってくるため、有権者に痛みを強いる政策の推進は、時間が経てば経つほど困難になってくる。また、多数の政治家が関与した汚職捜査も本格化するため、場合によっては、政治に対する世論の反発は一段と高まるだろう。

しかし、ブラジル経済の再生において、財政再建の道筋を明確にしておくことは必須である。テメル大統領が粘り強く財政再建の必要性を説き、選挙戦が本格化する前の2017年末までに年金改革を実現に導くことが望まれる。

(2017年4月28日記)