株式会社三井物産戦略研究所

中国民族系自動車企業の課題

2014年3月20日

三井物産戦略研究所

産業調査第一室

西野浩介

Main Contents

中国の自動車市場では、市場シェア上位の外資系ブランド車が販売台数を大きく伸ばす一方、民族系ブランド車は伸び悩んでいる。需要の変化と外資ブランドの攻勢下、民族系自動車企業はどのような方向へ進もうとしているのか、その現状と展望を考察する。

市場成長鈍化で差がついた販売

中国の自動車販売台数は2005年の581万台から2010年には1,806万台と5年間で3.1倍(年平均成長率25.5%)に成長し、その間の2009年に米国を逆転して世界最大の自動車市場となった。ところが、その後2年間は停滞期に入り、成長率は年平均3.3%と大きく低下した。2013年に14%近く増加して2,200万台に達したが、その間、市場構造に変化が生じた。

車種別に見ると、民族系企業が大宗を占める商用車は2010年に過去最高の430万台を記録した後、2年連続で減少し、2013年は405万台と市場は停滞した。一方、乗用車系車両(セダン・ハッチバック:以下乗用車、SUV、MPV、乗貨両用車)の販売は3年間で年平均9.2%の成長を維持したが、これを外資系ブランド車と民族系ブランド車に分けてみると、外資系が年率13%超の伸びを示しているのに対し、民族系は4%にとどまっている(図表1)。市場成長の鈍化を契機に、外資系と民族系の成長力の差が大きくなってきている。

高価格・高級志向と外資の攻勢

なぜ、こうした差が生じているのだろうか。その理由を考えるために、外資系、民族系それぞれの企業がどのような車を売っているのかを見ていきたい。

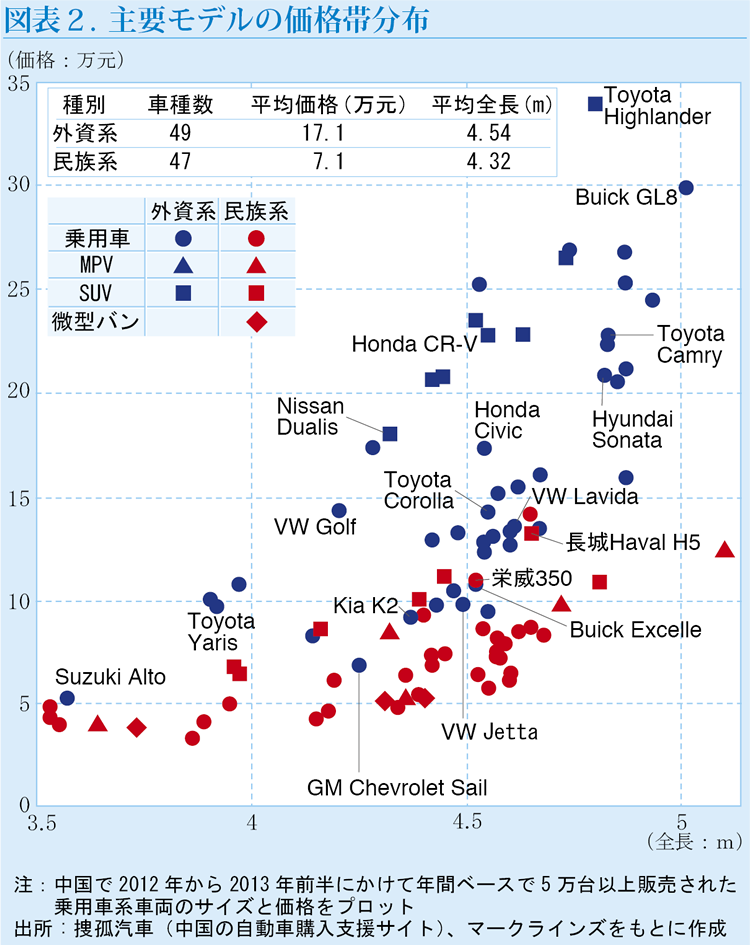

図表2は、中国で2012年から2013年前半にかけて、年間ベースで5万台以上販売された乗用車系車両のサイズ(全長)と価格(最高値と最安値のモデルの中間値)をプロットしたものである。これによれば、民族系ブランド車が外資系ブランド車と比較して、低い位置に分布していることが分かる。すなわち、同車型(例えば乗用車、SUVなど)で全長が同程度であっても、民族系ブランド車の価格帯が低い。民族系車種の大部分が10万元以下であるのに対し、外資系ブランド車は一部の小型車種を除いて10万元前後が下限であり、多くは15万~25万元に分布している。10万元を境に、民族系と外資系で市場を分け合っているように見える。

こうしたなか注目されるのが、両者が入り混じる価格帯である。例えば、上海GMのChevrolet Sailは5.7~7.9万元の価格帯、一汽フォルクスワーゲン(VW)のJettaは7.6万~11.9万元とそれぞれB~Cセグメント(おおむね全長3.7~4.6mの車)の民族系売れ筋車種に近い価格帯にある。これらの車種はいずれも中国市場を意識して現地で開発された車種であり、民族系の売れ筋車種と直接競合する。

今一つ注目されるのが、SUVセグメントである。SUVは同じ全長であればセダンより車格が上であることが多く、価格も高い。長城汽車は、民族系ブランド車の販売が停滞するなか、順調に販売を伸ばしているが、この快進撃を支えているのがSUVの好調である。これとは反対に、奇瑞汽車、比亜迪汽車などセダン系車種を主力とする企業は苦戦を強いられている。

SUVがこれほど多く売れるようになった背景には、中国の自動車ユーザーがもともと大型で見栄えのする車を志向する傾向があるところに、所得水準が上昇して、より高価で車格の高い車を買えるようになっていることがある。2010年第1四半期から2013年第2四半期の間に連続して販売されていた67車種の単価を加重平均してみると、この間に13.1万元から14.9万元へとおよそ14%上昇している(図表3)。同一モデルの価格は期間を通じて変わらない前提での計算なので、平均価格の上昇は、より上級のモデルがより多く販売されたことによるものであるということができる。

このように中国の自動車ユーザーが、より高価格で高品質なモデルへの指向性を強める一方、外資系企業が民族系ブランドの牙城である低価格帯に攻勢をかけていることにより、価格は安くとも品質面やブランドイメージで劣る民族系企業が守勢に立たされているとみることができる。

存在感を欠く民族系自主ブランド

民族系企業はこの状況にどう対応しようとしているのだろうか。中国の自動車企業は、中央政府が保有する国営企業と地方政府保有企業、民間資本の新興企業に大別される。中国政府が民族系企業と外資系企業の合弁による自動車産業の育成を行ってきた経緯から、国営企業や一部の地方政府保有企業は、外資系企業との合弁を主体として事業を行う傍ら、自主ブランド車の製造・販売も行ってきた。ところが、外資系ブランド車が急速に拡大を続けて販売の大部分を占めるようになった結果、自主ブランド車は副次的な位置付けにすぎなくなっている。

こうした外資依存の状況を改善すべく、中国政府は、民族系自主ブランド車の育成を奨励しているが、前述のように民族系ブランド車の販売価格や販売台数の推移からは、順調に進んでいるようには見えない。例えば、国営の東風汽車は、2012年に約272万台の車を販売したが、商用車を除いた220万台余りのうち、9割の200万台弱は外資系ブランドによるものである。残りの20万台余りを、東風風行、東風風神、東風風度、納智捷(台湾の裕隆汽車との合弁)という4つの自主ブランド(サブブランド)で販売している。第一汽車も210万台余りの販売台数のうち、およそ30万台の乗用車を紅旗、奔騰、夏利の3つの自主ブランドで販売している。これらの国営企業は多くの事業ユニットを抱える企業集団であり、サブブランドごとに別の企業体で設計・製造して独自のブランドを冠し、それぞれ別の販売網を通じて販売しているケースもある。

一方、多くの地方政府保有企業や民間資本企業は、自主ブランド車主体の事業展開を行っている。安徽省政府が出資する奇瑞汽車は、2000年代後半の急速な販売拡大をさらに加速すべく、2009年からマルチブランドによる販売拡大を推進してきたが、その後の市場成長の鈍化、販売低迷によって戦略の見直しを迫られた。2013年に入って4つあったサブブランドを統合、「一つの奇瑞ブランド」を掲げて製品ラインアップや販売組織の整理統合を進めている。また、Volvo Carsを買収した吉利汽車は、マルチブランド戦略を維持するものの、親ブランドとしての「吉利」ブランドを強化し、サブブランド別に編成されていた販売組織を地域別に再編するなど、ブランドの統合化に舵を切っている。

このように経緯は異なるが、共通しているのは、同じ企業(集団)の中にあっても、一つ一つの事業単位やそれを支える企業体の規模が小さいため、製品開発、生産、販売、技術の蓄積、ブランド構築など経営のさまざまな局面で経営資源が分散し、規模の経済効果やシナジーが働かない状況になっていることだ。

中国市場が急成長を遂げた2000年代後半においては、民族系ブランド車もそれなりに成長し、マルチブランド、マルチチャンネルによって拡大する需要を広く取り込み、販売シェアを確保することができた。しかし、市場が踊り場を迎えたことで運営コストが重荷になり、ブランドイメージの希薄化をも招く逆効果となった。

高まる再編への圧力

所得水準の向上やそれに伴う自動車の普及進展により、中国の自動車ユーザーの高性能、高品質、高車格への指向はさらに高まっていくと予想される。この中で民族系ブランドがシェアを維持・拡大するためには、技術力と品質の向上を基礎として、モデル数やブランド数の絞り込み、販売網の統廃合による経営資源の集中投入など、これまでとは対極の方策が必要になっている。

ただし、そうしたことを行ったとしても、国営大手を除く民族系企業の経営規模は依然として世界の自動車メーカーと比べて小さい。加えて、各社がマルチブランド戦略と並行して生産能力拡大を競ってきた結果、民族系企業の生産能力は2020年に2,000万台近い能力過剰に陥るといわれている。生産能力を削減するため、中国政府は2012年8月に2年連続で販売が大幅に減少した企業の統合を義務付ける制度を導入しており、2014年以降は統廃合の動きが強まることが予想される。

2013年5月には、東風汽車が福建汽車に45%出資して戦略的提携関係を結んだ。また、11月には北京汽車が江西昌河汽車の買収を決定した。地方政府保有企業には資金的な余裕がある企業もあり、シェアを拡大するための買収合戦が起きる可能性もある。ただ、こうした再編の動きが、企業・グループごとの表面上の生産・販売台数を大きくするだけの陣取り合戦となり、事業体として統合度を上げて合理化、効率化を行うことができなければ真の競争力向上は望めない。外資系に伍して存在感を放つ民族系ブランド構築への道のりは遠く険しい。