株式会社三井物産戦略研究所

モディ政権誕生によるインドの鋼材需要拡大への課題と期待

2014年11月10日

三井物産戦略研究所

産業調査第一室

大西 勝

Main Contents

5月にインドでモディ政権が誕生した。ITサービスに強みを持ち第三次産業がGDPの6割弱を占めるインドだが、モディ政権に替わり経済政策に変化が見られ、雇用創出効果の高い製造業の強化に前向きな姿勢を見せている。同国の製造業は、飲食品や繊維など軽工業の比重が高いが、今後は土地収用規制の緩和や地域経済圏の創設などで外資も取り込み、重工業に注力を図る意向がうかがえる。また、予想される工業発展と人口増加に対して脆弱なインフラ環境の整備の必要性もいわれている。それらに伴い、インドでは、重工業向けやインフラ向けの鋼材需要が高まることが予想される。これまで世界の鉄鋼産業の牽引役であった中国が、人口動態などから潜在成長力の低下が見込まれ、また投資主導型から消費主導型の経済への転換を図っていることもあり、これまでのような高水準の鋼材需要は期待しにくくなりつつあるなか、「中国の次」として、インドに対する期待が高まっている。

インドの鉄鋼市場の現状認識

インドの鉄鋼産業は、1907年のタタ・スチール(タタ)による高炉操業に始まる。1901年に官営八幡製鉄所が操業した日本と大差はない。ただし、その後の成長軌道は日印で大きく異なり、インドで鉄鋼生産が本格化したのは1960年代に英国や旧ソ連などからの援助の下国営の製鉄所が立ち上がってからであった。民営のタタから始まったインドの鉄鋼業だが、その後は国営が主導した。変化が起きたのは1991年に経済自由化政策が導入されてからで、還元炉から圧延までの工程を一貫して行う電炉メーカーや、スクラップや還元鉄を購入して半製品を生産する電炉メーカーが誕生した1。これによりインドの粗鋼生産に占める電炉の比率が高まり、現在では、高炉が3割強、電炉が7割弱となっている(図表1)。電炉比率の高さが他国とは異なる特徴といえよう。この変化に伴い、企業形態別構成は、2003年にはインド鉄鋼公社(SAIL)など国営が4割を占めていたが、現在では約2割にまで低下し、タタやジンダル(JSW)などの民営が8割近くを占めている。

インド国内の粗鋼生産能力は9,960万トン(2013年度)で、ここ10年で倍増以上となった。粗鋼生産量は8,154万トンで、中国、日本、米国に次ぐ世界4位である。稼働率はここ数年、80%台前半で推移しており、90%前後であったリーマン危機以前の水準を下回っている(図表2)。ただし、今後の需要拡大期待から、国内の国営、民営企業に加え、韓POSCOなど外資も能力の新増設を図っている。

新政権の製造業強化への取り組みと課題

製造業の強化を図るインド政府は、GDPに占める製造業の割合を現在の15%から2022年までに25%に引き上げる目標を設定した。その間のGDP成長を考慮すると、金額は1.25兆ドルとなり現在の約4倍に拡大するといわれる。製造業振興のための「Make in India」政策では、政府が奨励する25業種に鉄鋼業は含まれていないものの、自動車、電気機器などに加え、インフラ関連産業が含まれており、それらに向けた鋼材需要の拡大が期待される。2014年度の予算案では、年度内の8,000kmの高速国道の開発や16の新しい港の建設プロジェクト認可に加え、15,000kmに及ぶガスパイプライン敷設、9路線の超高速鉄道の整備、100カ所のスマートシティ建設などにも割り当てられ、グジャラート州とマハラシュトラ州での経済特区設置も盛り込まれた。これらを受け、インド鉄鋼省は、2025年度までに国内の粗鋼生産量を3億トンにする目標を示した。今後12年で2.4倍となる。これは、5月発表の鉄鋼省の長期見通し(2025年度の粗鋼生産能力を3億トン)から、実質的な上方修正となる。

中国型の投資主導による経済成長により拡大期待が高まるインドの鋼材需要だが、懸念材料も多く課題は山積している。インドの2013年の経常収支は320億ドルの赤字で、政府債務はGDP比50%近くに上るなど財政状況は脆弱で、中国並みの財政政策による景気拡大は期待しがたい。成長の可否は、民間投資によるところが大きくなるが、その点、2013年春に見たような為替の急落など経済的な安定性に欠けることは、リスクを嫌う外資による資本流入やそれを元にした経済成長が、思い描くようなものになるかを不透明なものにさせよう。また、沈静化傾向にはあるものの足元でも6%台のインフレの問題もあり、経済成長に加え、財政均衡、為替の安定、インフレ抑制などを同時進行させる困難な舵取りが求められている。ブルームバーグによると、インドの実質GDP成長率予想の平均値は、2014年が5.4%、2015年は5.5%、2016年は6.2%と、成長速度は徐々に早まることが期待されているものの、減速懸念をいわれながらも7.5%前後の成長が見込まれている中国よりも低い。

また、土地収用や環境に関する規制の緩和などで、投資環境の整備を進めることも重大な課題である。インドは連邦制で州政府の権限が強く、土地収用に関しては州政府の所管であり、新政権が及ぼせる影響力は限定的である。前政権時の2013年に土地収用法の改正が行われたが、手続きには地権者の合意(PPPで7割、民間開発で8割)が必要とされたことで、かえって土地収用を進めにくくなったといわれ、現政権が同法の再改正を図っている。グジャラート州などでは改正の動きが見られるが、全体として歩みは鈍い。その背景に、新政権が上院では少数派にあり政治基盤が脆弱であることが挙げられている。そのことは、現政権がWTO貿易円滑化協定に反対したことにも表れており、2014年秋以降の各州議会選挙に向け、政策が内向きになっているようだ。国会でのねじれ現象の解決が重要となるが、次の上院選は2016年で、当面は現状が続くことになる。また、世界銀行の「ビジネスのしやすい国ランキング」でインドは189カ国中、134位で、公務員と政治家の腐敗度合を示す「腐敗認識指数」でも177カ国中、94位にとどまっている。これらは外資の投資先の選考の際にも重要な要素となる。これらの改善などを含め、政府が対応すべき課題は極めて多い。

インドの潜在的な鋼材需要の拡大余地

インドの潜在的な鋼材需要が極めて高いことは確かであろう。モディ政権による製造業強化の動きを受けたインドの鋼材需要の拡大の可能性を見るため、同じBRICsの中で人口規模がほぼ同等で、ブラジル、ロシアと比べ天然資源への経済依存度が低く、インドが指向する投資主導型の経済成長で先行した中国との比較を基に考察する。

1990年代初頭まで、中国とインドの1人当たりGDPはおおむね同水準で推移していた。その後、中国が財政税制・銀行・外国為替管理などのシステム改革を掲げてから差がつき始め、2001年に中国がWTOに加盟したことでそれが加速した。現在、インドの1人当たりGDPは、中国の22%2にまで低下している。ただし、1人当たり鋼材消費量の差はさらに大きく、2012年時点でインドは61.2kgで、中国(508kg)の12%にすぎない。これは、インドは大規模な実物投資を要さない第三次産業の割合が中国に比べ高いという経済構造の違いが主因であろう。このことは、インドの1人当たり総固定資本形成の中国に対する比率が、2000年代半ばの一時期を除き、GDPよりも、鋼材消費に近い水準(直近で13.5%)で推移していることからもうかがえる(図表3)。中国に比べ、経済成長に対してこれまで国内で蓄積された鉄鋼量が少ないことを示唆しているといえ、インドの鋼材需要の拡大余地は大きいと考えられる。

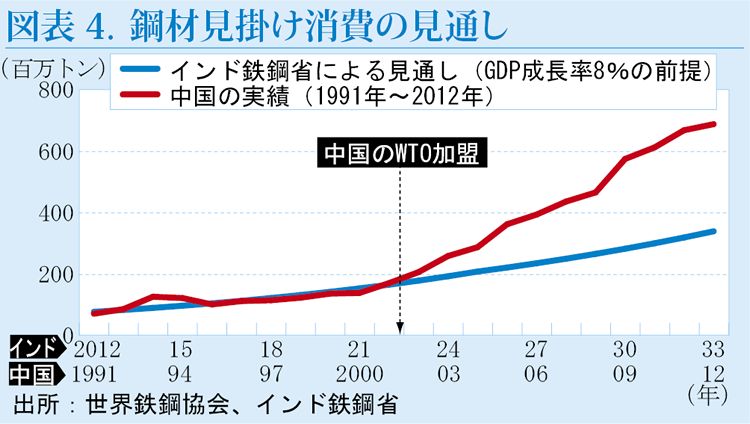

現在のインドは、1人当たり鋼材消費や総固定資本形成で見ると、1991年の中国とほぼ同水準である。インド鉄鋼省が5月に発表した長期見通しの中で行った3つの経済成長シナリオでの長期の鋼材需要の試算のうち、最も楽観的な予測では、2025年度に2.08億トン、2032年度に3.39億トンを見込んでいる。この試算と、中国の1991年から現在までの鉄鋼消費の拡大基調を並べると、2022年(中国の2001年)あたりまでは、ほぼ同等となっている(図表4)。その後、中国はWTO加盟などを受け、経済成長および鋼材需要が大幅に拡大したことで、その10年後の着地時点では倍以上の差がついている。

前述のインド鉄鋼省のシナリオは、GDP成長率が8%、2025年度までの鋼材需要成長率は年率7.9%(鋼材需要成長率のGDP成長率に対する比率:GDP弾性値=0.99)、それ以降、2032年度までは鋼材需要成長率が同6.3%(弾性値0.79)というものである。一方で、中国の1991年から2012年までの年率平均GDP成長率は15.8%で、最初の10年間の鉄鋼消費のGDP弾性値は0.88ながら、2001年からの10年間は1.38と大幅に拡大した。現在、5%前後のGDP成長にとどまるインドにとって、今後20年、8%成長が続くとの前提は、現段階では楽観的といわざるを得ない。一方で、0.99~0.79という弾性値の前提は、保守的なように思われる。これまでの実績などを反映したとのことだが、新政権の製造業重視の政策が軌道に乗った場合、経済成長の上振れに加え、弾性値が従来を上回る可能性があることは、中国の例からもうかがえよう。今後のインドの鋼材需要の拡大を期待させるが、中国が経済成長や鉄鋼需要に弾みをつけたきっかけがWTO加盟であったことは、前述のWTOでのインドの消極姿勢とは対照的に映る。インドの高い潜在力を現実のものにするため、新政権には種々の課題の克服が求められよう。

- 出所:鉄リサイクリング・リサーチ、日本鉄鋼連盟

- 数値はマーケットベース。PPPベースでは45%。