株式会社三井物産戦略研究所

世界のPPP市場を牽引するスペイン建設企業

2016年2月9日

三井物産戦略研究所

産業調査第二室

栗原誉志夫

Main Contents

フランス、ドイツ、スペインなどの欧州の大手建設企業は、道路、空港、水道などのインフラプロジェクトにおいては、公共セクターから建設工事を請け負うだけでなく、官民連携(Public Private Partnership:PPP)により資金調達から建設後の維持管理・運営に至るまでの一連のサービスを提供しており、事業の多角化を果たしている。そのなかでも、PPPの世界市場でスペインの建設企業は特に大きな存在感を誇示している。本稿では、このようなスペイン建設企業の成長について、その背景と要因を分析する。

PPP市場で突出する存在感

世界のインフラのPPP市場は、水道、交通、エネルギー、通信などの分野に分けられるが、PPP事業の契約金額(新設案件における建設費用や既設案件における運営権対価)で見ると、新興国では交通、エネルギー、通信の割合が大きく、ほぼ拮抗しているとみられる一方、先進国では交通分野が大部分を占めている。すなわち、世界的に見ると交通分野の占める割合が大きいといえ、この分野においてスペイン建設企業が強さを見せている。

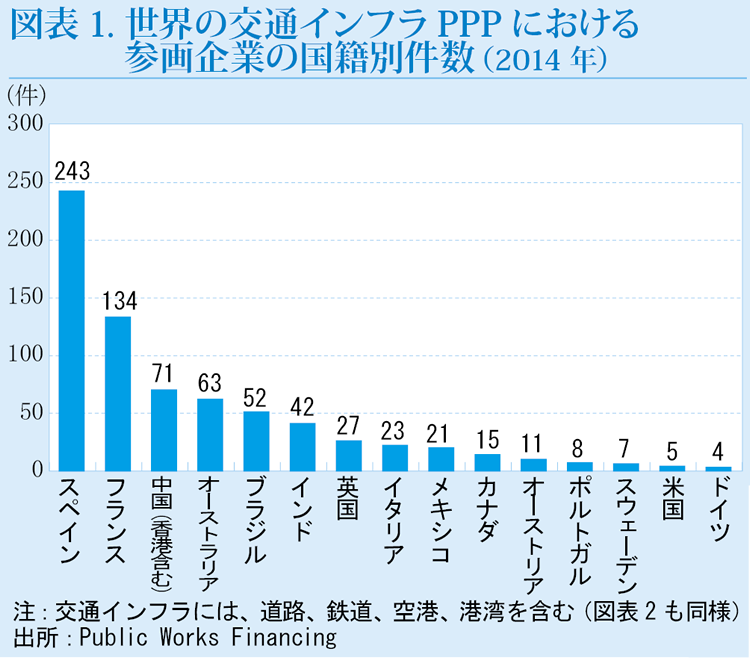

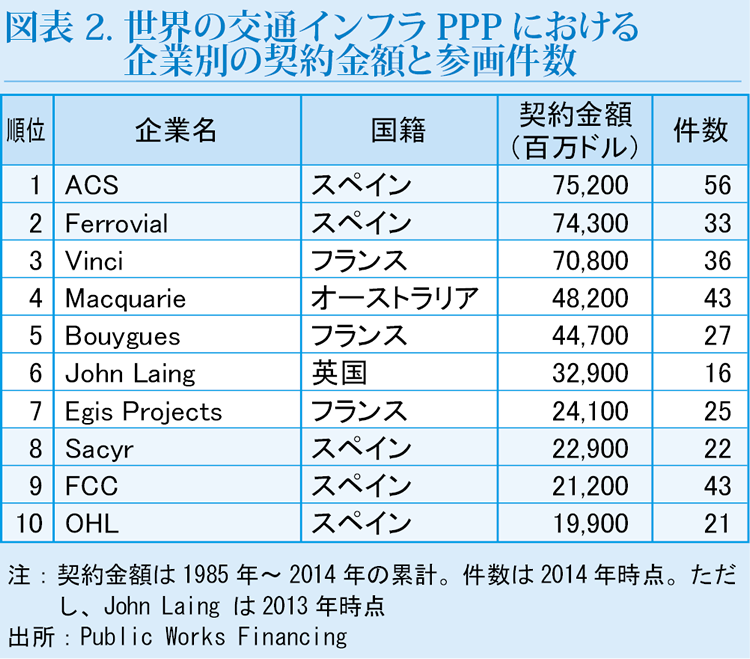

米国の専門誌「Public Works Financing」の調べによると、世界の水道インフラおよび交通インフラ(道路、鉄道、空港、港湾)におけるPPP事業の契約金額は、1985年から2013年までの累計で1兆ドル余りであるが、このうち、地域別では欧州が最大の4,292億ドルで約4割を占めており、続いてアジアが2割、北米と中南米がともに約14%などとなっている。分野別では道路インフラが5,230億ドルと約5割を占めており、交通インフラの合計は8,960億ドルとなっている。世界のPPP市場では数多くのグローバル企業が活躍しており、企業別のデータは交通インフラ分野に限られるが、それらの国籍別に見ると、2014年時点では、建設業を中心とするスペイン企業が243件のプロジェクトに27カ国で参画しており、これに続くフランス企業の134件、香港を含む中国企業の71件、オーストラリア企業の63件などを大きく上回っている(図表1)。また、企業別のPPP契約金額の1985年から2014年までの累計額では、1位のACS、2位のFerrovialをはじめとして8位のSacyr、9位のFCC、10位のOHLと、上位10社のうち5社がスペイン建設企業であり、上位10社合計の契約金額のうちスペイン建設企業によるものが49%を占めている(図表2)。

国内市場で育まれた国際競争力

スペイン建設企業が交通インフラを中心とする世界のPPP市場にて今日のような大きな存在感を示すようになった背景には、スペイン国内における道路インフラ整備の歴史的な経緯があった。

欧州諸国では、19世紀初めまでは馬車交通が主体であったが、19世紀半ばに鉄道が登場し、20世紀に入ると自動車が陸上交通の主役となった。1924年にイタリアで世界初の有料高速道路が開通しており、国道の整備が進んでいたフランスでも第二次世界大戦後の急速なモータリゼーションに対応するため1950年代から有料高速道路の整備が開始されている。それに対し、スペインでは政治的混乱や内戦により道路整備が遅れていた。フランコ独裁政権下のスペイン政府は、国道網における混雑の悪化に対処するため1967年に国家高速道路計画を策定した。その整備手法としては、先行するイタリアやフランスが国有企業等の公的機関によって建設・運営を開始したのに対し、スペインは、民間企業に対して自らの資金調達によって高速道路を建設・運営して一定期間の料金収入を得る権利を付与するというコンセッション方式を採用した。これは、現在ではPPPの一種と位置付けられるものであり、フランコ独裁政権下でマーシャルプランによる復興支援を受けられず、公共財源が乏しかったスペイン政府による苦肉の策であったが、道路分野におけるPPP導入の先駆的な取り組みとなった。スペイン国内の多くの建設企業がこれを分担し、1970年代半ばまでに約2,000kmの高速道路を建設するという成功を収めた。建設企業にとって、有料道路コンセッションへの参画には、特別目的会社(SPC)として設立する有料道路運営会社への出資に加え、SPCから請け負う当初の建設工事が見込める。このうち、SPCへの出資については資金回収に数十年を要する長期投資となるものの、建設工事の請負において早期に利益を上げることができるため、このような投資を許容することができたのである。

このように、スペインでは1960年代後半に高速道路事業へコンセッションを導入したというインフラのPPPの長い歴史があり、その担い手となったスペイン建設企業は、建設工事だけでなく、資金調達、維持管理、運営などのインフラプロジェクトにおける一連のサービス提供に関するノウハウを獲得・蓄積することができた。特に、中核能力である建設技術を基盤として、コンセッションの経験によって維持管理・補修を含むインフラの長期にわたる供用期間を見通したライフサイクルコストを適切にマネジメントする能力を育んできた。そして、1990年代にPPPが世界に広がり始めると、国内で得た経験と実績を礎として、いち早く国外へ進出した。

また、1986年にスペインがEC(現在のEU)へ加盟したことにより、欧州単一市場における競争の激化に向けて国内における企業間の吸収・合併による経営規模拡大の動きが1990年代に活発となった。これに伴い、スペイン建設企業が国外への投資を積極的に拡大できる体制が構築された。1997年に複数の中規模建設会社が合併して誕生したACSは、2000年に大手建設会社のDragadosを吸収することで国内最大手の建設企業となったが、同社の前身の建設会社、Dragadosともに、1960年代後半からスペイン国内の高速道路コンセッションに参画している。Ferrovialは1994年に同業のAgromanを吸収合併しており、OHLは11社の建設会社が吸収・合併を繰り返して誕生した。その他の建設企業も同様な再編を経て今日に至っている。

中南米での躍進と米国への進出

スペイン建設企業のPPP事業による国外進出先としては、メキシコ、コロンビア、チリ、アルゼンチン、ブラジルなどの中南米諸国が中心となっている。中南米にはスペインが旧宗主国として言語的・文化的に密接な関係を有する国が多いという優位性があり、PPPに関して自国の諸制度と同様な制度を導入させることも可能であったため進出が容易であったことがその背景となっている。また、資金面で協力したスペイン金融機関の存在も大きかった。スペインの大手商業銀行は、欧州市場の成熟を背景とした国外展開を進めるにあたり、他のEU諸国の大手銀行に対して優位性のある中南米での投融資を1990年代に大きく拡大しており、1999年末時点のサンタンデール銀行、BBVA銀行の中南米地域における資産はそれぞれ総資産の35%、29%を占めていた。これらスペイン金融機関は、同地域に進出するスペイン建設企業に対しても積極的な支援を行ったのである。

さらに、ポルトガル、ギリシャ、フランス、英国などの欧州諸国や、北米のカナダ、米国へも展開を遂げているが、特に近年は米国へ積極的に進出している。米国では、オバマ政権下で政府の財政難から道路分野を中心にPPPの活用を拡大していることに加え、米国の建設企業はPPPの実績が少なくノウハウを有していないことから、それらを尻目にスペイン建設企業は市場をリードすることに成功している。前出のPublic Works Financingの調べによると、米国の有料道路PPPプロジェクトにおける契約金額は、2009年から2013年までの累計で約150億ドルであるが、このうち、Ferrovial、ACSなどのスペイン建設企業が参画するプロジェクトの累計は92億ドルであり、全体の6割余りを占めている。

新たな市場の開拓へ

スペイン建設企業は、国内の高速道路事業におけるコンセッションの経験と実績の蓄積、企業再編による経営規模の拡大、それらをベースとした中南米諸国を中心とする国外展開によってグローバルPPP市場におけるメインプレーヤーとしての地位を築いてきた。対象とするインフラ分野は、有料道路を中心に、空港、水道などにも広がっている。そして、先進国の財政難および新興国の財源不足により拡大が続くと見込まれる世界のPPP市場でのさらなる成長に意欲を示している。世界銀行グループの調査によると、新興国における交通分野のPPP契約金額は、1990年代から2000年代の前半頃までは年間100億ドル前後で推移していたが、その後急速に増大して2014年には553億ドルとなっている。ACSは2011年にドイツの大手建設企業であるHochtiefを傘下に収めたことで世界有数の建設企業グループへと急成長したが、Hochtiefは国際的なPPP事業者でもあり、ACSはそれらの事業も手中にしている。

スペイン建設企業の今後の成長に向けて、従来の中南米、欧州、北米を中心とした展開からアジア地域など新たな市場開拓の動きが想定される。そこでは、フランス建設企業などのかねてからのライバル企業に加え、成長著しい中国建設企業や新興国のローカル企業も参加した激しい競争が予想されるが、経験と実績に勝るスペイン建設企業はこれまでに蓄積したノウハウを生かして相当の存在感を示していくものと考えられよう。