株式会社三井物産戦略研究所

日本造船業の主役となった中手造船所

2015年5月13日

三井物産戦略研究所

産業調査第一室

藤代康一

Main Contents

業績好調な日本の造船「中手」

今世紀に入って、韓国、中国に世界首位の座を奪われた日本の造船業であるが、直近では、いわゆる中手造船業を中心に業績が好調である。「中手」の主要企業(今治造船、常石造船、名村造船)の業績を見ると、2014年3月期までの10年間で今治造船は、竣工量が約3.5倍、売上高は約4倍に伸長した。同じく常石造船と名村造船の竣工量は約2倍に、売上高もそれぞれ約1.5倍に伸長するなど、業績は大きく向上している。今治造船は2015年1月29日、400億円を投じて、香川県丸亀市に長さ600m、幅80mの大型建造設備の新設をすると発表した。同社が建造設備の新設を行うのは、2000年に西条工場を完成させて以来16年ぶりとなる。長らく構造不況業種と呼ばれてきた日本の造船業の中で、中手造船業が過去最高水準の業績を築いた理由はどこにあるのだろうか。

構造調整を契機に躍進した中手

さかのぼると、日本の造船業は、戦後から間もない1956年に竣工量で英国を抜いて世界一となったが、1970年代の二度のオイルショックを経て、供給過剰の「構造不況業種」と認識された。日本政府は、造船業は既に成熟産業であるとの認識の下、1980年と1988年の2度にわたり構造調整を行い、建造能力は国の指導によって、約50%削減された。大手造船会社(三菱重工業、三井造船、川崎重工業など。以下「大手造船会社」あるいは「大手」)は、国の指導の下、建造能力を削減し、生産調整を進めた。一方、中手造船所の対応は異なるものであった。中手造船所にとって造船業は生業であり、またそれぞれの地域における主要な地場産業でもあるため、簡単に設備や人員削減を行うことはできず、各社は能力維持を望んだ。今治造船は、操業維持が困難になった中小の造船所から設備・人員を買い取った。これにより集約が進み、生産能力を削減した大手と中手の差は縮まっていった。1960年には大手造船会社のシェアは90%で、中手造船所は10%に満たなかったが、1980年以降、大手のシェアは減少し、2000年には48%、中手は52%まで増加していた。

1990年以降、世界の造船業の外部環境に変化が生じる。中国をはじめとする新興国の経済発展に伴うエネルギー資源や穀物、工業製品の需要拡大によって、世界の海上輸送需要が20年間で2倍以上に増加した。そのことによって、船舶需要も急速に増加した。日本が成熟産業と認識した造船産業は、再び成長へ転じたのである。

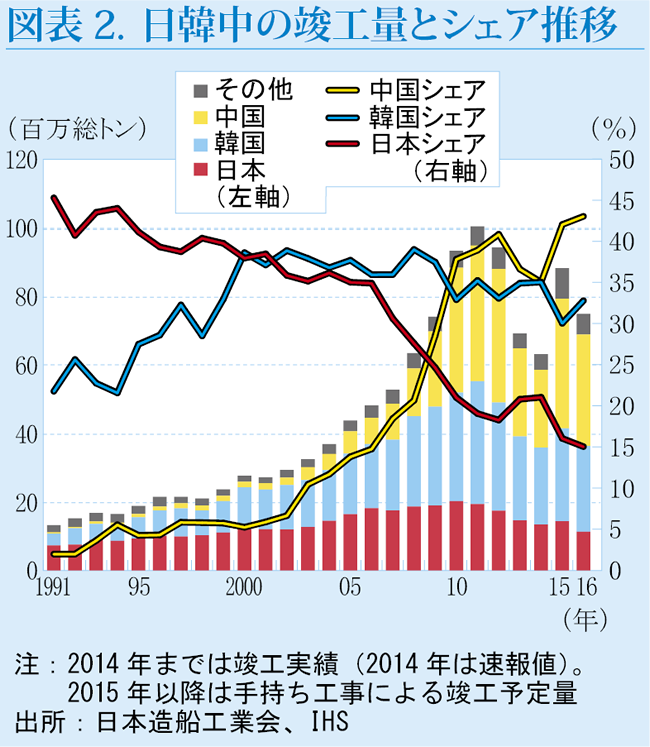

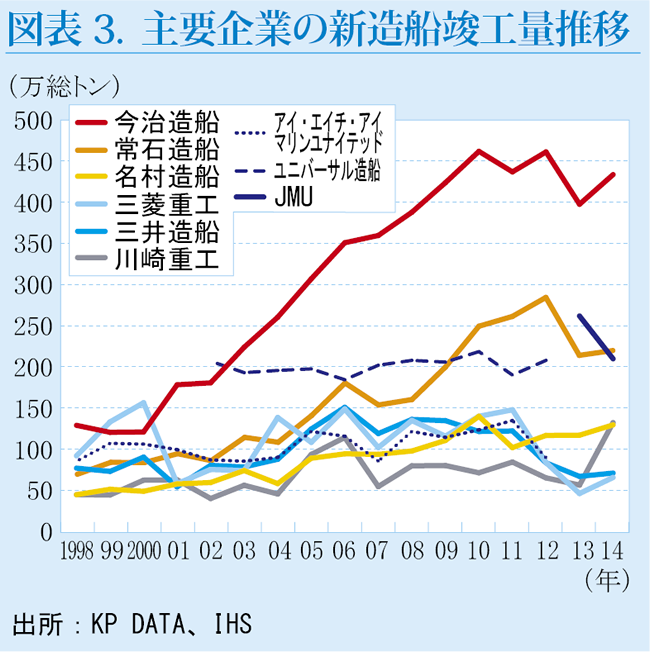

建造能力削減を進めていた日本に対して、1973年に造船業に進出した韓国では、1990年代に主要企業(現代重工業、サムスン重工業、大宇重工業)が、こちらは政府の方針に従わず、船舶需要の拡大を見込んで積極的な建造能力の拡大に動いた。こうして、拡大する需要に応えた韓国造船業は、受注量では1999年に、竣工量では2002年に日本を逆転した。また、経済発展に伴って、急速に拡大した自国の海上輸送需要投資と政府の産業育成策に乗って、中国造船業も急速に拡大し、竣工量で2009年に日本を逆転、さらに2010年には韓国をも逆転した(図表2)。図表3は韓国、中国が台頭し始めた頃からの、主要な中手造船所と大手造船会社の竣工量の変化を表している。2000年頃から両者の竣工量に変化が表れている。この頃、大手造船会社は、LNG船などの高付加価値戦略へ舵を切ったが、韓国もまた同じ路線をとったため、韓国との厳しい闘いを強いられた。このような経緯を経て、大手の業績は横ばいあるいは低迷した。これに対して、同時期、中手は国内企業の合併や海外での生産設備新設を行って建造能力を拡張した。これによって、中手の竣工量は大手を上回るようになり、中手が日本造船業の主役に踊り出ることになった。

中手造船の戦略と強み

中手造船所はいかにして長い不況期を乗り切り、日本造船の屋台骨を支えるまでに成長したのだろうか。一つは、各社が得意船種・船型に特化して、その分野での競争力を追求してきた製品戦略にある。各社は建造に高度な技術を要さず、船価も高くはないが、安定した需要のあるバルクキャリア(ばら積み船)を主力商品とした。バルクキャリアは海運市場で最も船腹量が多く運用されているため、①中古市場で売買しやすい、②船舶管理がしやすいなどの点から、中手の主要な顧客である日本の船主から安定した需要がある。また、船型や装備の標準化が進んでいることから、同型の船舶を繰り返し建造することで、設計の流用化、部品の共通化、製造における習熟効果、資材調達における規模の経済効果を得ることにより、コスト競争力を高めていくことができた。中手造船所のバルクキャリア比率は平均して約7割で、重工系の約4割を大きく上回っている。高付加価値船の割合が高い韓国企業や日本の重工系造船会社が重視しなかった市場に注力したのである。

二つ目としては、「海事クラスター」の存在がある。中手の多くが本拠地とする瀬戸内海沿岸地域には、造船所、製鉄所、サプライヤー(舶用工業)、船主、金融機関等の関連産業が集積しており、極めて効率的なサプライチェーンが構築されている。そのため、関係する各プレイヤーは緊密な連携を取ることができる。さらに、日本には、世界で上位を占める日本郵船、商船三井、川崎汽船といった海運会社があり、中手はこれらと国内の船主を介して強固な関係を築いている。海運大手3社の船主を通じた国内造船所への発注割合は、一時8割を超え、安定需要で海事クラスターを成長させた。このように、部品・材料サプライヤーから最終ユーザーである海運業まで、ほとんど全ての分野がそろう海事クラスターは世界に例がない。韓国には、材料や舶用機器などのサプライヤーは存在していても、需要家である巨大な海運会社や船主はおらず、日本の海事クラスターと比較すれば限定的なものである。

造船需要は海運市況とそれに伴う船腹需要の増減によって、需要量と船価が激しく変動する(図表4)。加えて、受注から竣工まで2~3年かかるため、その間の為替変動リスクにもさらされる。このように大きな変動幅は、造船業単独で乗り切れるものではない。海事クラスターは、造船業界と一体となってリスクを吸収する。造船所と船主は、多少海運市況が厳しくとも発注する、造船所は安い価格で受注する、など連携して需要と価格の波を分散してきた。また、金融機関はこうした波が避けられないことを理解して、長期の信頼関係に基づいて船主を資金面から支えてきた。こうしたリスクシェアや長期的取引に基づく顧客やサプライヤーとの信頼関係は、韓国や日本の重工系造船会社の顧客(船主)との関係と大きく異なっており、これまで中手が激しく変動する市場で成長する大きな強みとなってきた。

変化する市場環境

これからもこの中手造船所の事業モデルは続くのだろうか。既に述べたように、中手造船所では、バルクキャリアを中心として、国内船主からの受注が多かったが、その動きに変化が出てきている。バルクキャリアは2013年の大量発注によって、船腹過剰感が強まり、直近で受注が激減している。また、ここ2、3年は国内海運業者が船隊(フリート)を縮小する傾向にあり、新規建造の動きが停滞している。例えば、これまで今治造船の受注の8割方は、国内(海運会社)向けだったが、直近では半分程度に減ってきているという。バルクキャリアと国内海運を主力ユーザーに据えた戦略の見直しを迫られており、受注を確保するためには、他船種市場の開拓が求められている。

一方、韓国造船業は、高付加価値路線の中で注力してきたFPSO(浮体式生産貯蔵積出設備)やドリルシップ(船型掘削リグ)などの海洋構造物事業において、工程管理の遅れなどから赤字を出し続けており、一般商船分野への回帰をうかがっているという。そうなれば、これまで正面から競合することの少なかった韓国企業と日本の中手が競合する場面が増えてくることが予想される。今治造船が2015年初めに発表した大型建造設備の新設は、台湾の海運大手エバーグリーンなどからの超大型(2万TEU)コンテナ船13隻の受注に対するためのものである。大型コンテナ船市場では、これまで韓国企業が優位を保ってきたが、今治造船は韓国に先行してこれまで以上の大型船を建造することで、コンテナ船大型化の流れを先取りしようとしている。そこには市場の変化に対応するだけでなく、ニーズの変化を読んで、次の新しい流れを作り出し、積極的に変化を取り込んで、新たな市場を創造していこうとする姿勢が見える。