株式会社三井物産戦略研究所

湾岸産油国のオイルマネー逆流

2016年3月11日

三井物産戦略研究所

中東・アフリカ室

星野尚広

Main Contents

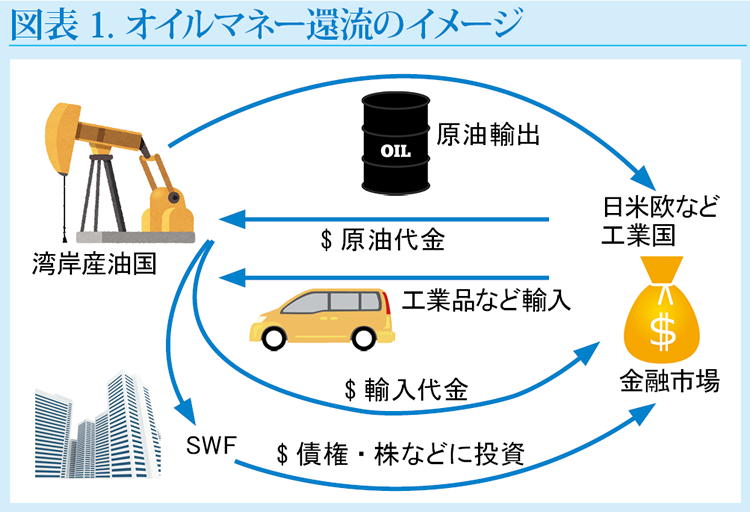

オイルマネーの変調

原油価格の低迷が、中東を軸としたグローバルマネーの流れを変えようとしている。2014年までは、石油の取引で支払われた代金、いわゆるオイルマネーは世界の金融市場に還流され、相場の底上げに一役買うというトレンドが長らく続いていた。ところが、2016年の年明けに起こった世界的株安では、逆に相場を押し下げた一因として、オイルマネーの縮小や逆流が指摘されるようになった。

こうした変化の中核に位置付けられるのが、中東の湾岸産油国(サウジアラビア、UAE、オマーン、クウェート、カタール、バーレーン)というわけだが、これら君主制国家は総じて情報開示度が低く、オイルマネーを運用する傘下の政府系ファンド(SWF)の投資動向は見えにくい。とはいえ、石油輸入国である日本の経常黒字が5年ぶりの高水準を記録する裏側で、産油国は一部激しい資産売り圧力にさらされていることは間違いなく、世界経済の収縮を誘発しかねないオイルマネーの変調をひも解いていくことが、今後の世界経済を占う上で一段と重要になってきている。こうした事情から、情報は限られるも、それらを組み合わせて分析することで、どのような変化が起こっているかをつまびらかにし、さらにそこから見えてくる先行きについても展望してみたい。

経常収支が赤字に反転

オイルマネーを「石油・天然ガス代金を原資とするSWFの運用資産」と定義すると、米調査会社SWF Instituteの推計でその額は、日本のGDPに匹敵する4兆ドルに上る。そのうち約7割(2.7兆ドル)を湾岸産油国6カ国が占め、さらにそのうち約8割(2.2兆ドル)をアブダビ投資庁(ADIA)、サウジアラビア通貨庁(SAMA)、クウェート投資庁(KIA)、カタール投資庁(QIA)の4つのファンドが占めるというのだから、これらのファンドの投資動向に世界の注目が集まるのもうなずける。

世界の富が湾岸産油国のSWFに集まった背景には、いうまでもなく原油高とそれに伴う経常黒字の拡大が挙げられるが、これらに加えて、固定相場制という要素もある(クウェートは通貨バスケット制、それ以外はドル・ペッグ制を採用)。

原油価格が高騰し始めた2005年頃から経常黒字幅は大きく拡大し、世界金融危機の影響が深刻化した2009年には縮小したものの、2012年には、世界経済の2%を占めるにすぎない湾岸産油国が、世界全体の経常黒字の約4割(3,950億ドル)を稼ぎ出していた(図表2)。

経常黒字によって自国通貨に上昇圧力がかかった場合、固定相場制を採用する国家は通常、中央銀行などの金融当局を通じて介入を行うが、湾岸産油国では実質、SWFがその役割を担っている。そのため、ドル買いの結果は外貨準備ではなく主にSWFの資産に反映され、金融当局とSWFが一体化しているサウジアラビア以外は、固定相場制を採用しているにもかかわらず、外貨準備高が少額かつほとんど変動しないという特徴を持つ。つまり、経常黒字の裏側で起こる資本流出(外国資産買い)の大部分は、SWFによるものだと推測でき、積み上がった対外資産はその結果だといえる(2000年から2015年までの累積経常収支は2.6兆ドル)。

このように、石油輸出によって大幅な経常黒字を計上してきた湾岸産油国は、米国を中心とした経常赤字国をファイナンスする役割を担い、中国と並んでグローバル・インバランス(世界的な経常収支の不均衡)の象徴と称されるほどの存在だった。しかし、原油価格の急落を受け、2015年にそのトレンドが反転。債券のみならず、株式や不動産などのリスク資産の買い手だった湾岸産油国が、今度は売り手に回るという観測を呼び、世界の相場を揺るがす一因となった。

加速するオイルマネーの逆流

重要な点は、原油価格が大幅に回復しない限り、こうした構図が今後ますます本格化するということだ。

2016年、具体的にどの程度の資産が売られようとしているのか。それを知る手がかりは、財政収支と経常収支の見通しにある。原油価格1バレル=50.4ドルを前提とするIMFの試算によれば、湾岸産油国は2016年、1,585億ドルの財政赤字と356億ドルの経常赤字を計上する見込みとなっている(図表3)。

湾岸産油国のSWFは、前述の為替安定化のほか、政府が財政赤字に陥った際にそれを補塡する役割も担っているため、サウジアラビアやバーレーンのように財政赤字額が大きい場合は、オイルマネーの逆流は加速する。ただし、財政赤字の穴埋め手段には、資産の取り崩し以外に国債発行による借り入れもあるため、当該赤字分がそのままSWF資産の減少分となるわけではない。

この点、国債発行による赤字補塡の割合が2015年の実績と同じと仮定すると(図表4)、湾岸産油国SWFは2016年に926億ドルの資金を海外から引き揚げることになる1。

無論、SWF保有資産の増減は、各ファンドの運用損益など、他の要素にも左右されるため、同試算はあくまで目安でしかない。しかし、こうした実際の売りの流れが、投資家のリスクオフ姿勢に結びつく可能性は高く、米国や中国の経済減速など、他のネガティブ材料と絡み合うことで、市場の混乱を増幅させることは十分考えられる。

対外資産急減に追い詰められるサウジアラビア

とりわけ注意が必要なのは、サウジアラビアの動向だ。前述の売り越し予想額の大部分をサウジアラビアが占めており、クウェート、UAE、カタールに比べ、圧倒的に厳しい状況にある。主要SWF運用資産残高の推移では、SAMAの保有する資産の減少が激しい(図表5)。

SAMAの対外資産が枯渇に近づけば、財政危機の前にまずドル・ペッグ制の維持に支障が生じる。多くの生活必需品を輸入に頼るサウジアラビアにとって、通貨切り下げは輸入物価の高騰を意味し、国民の不満を増幅させる恐れがあるため、当面は歳出削減や資本流入促進などで乗り切ろうとするだろう。①緊縮型予算を組んだ点、②外国人投資家に国内の株式市場を開放した点、③サウジアラムコの新規株式公開(IPO)の可能性を発表した点などは、その一環と位置付けることができる。しかし、中長期的には、1986年以来、1ドル=3.75リヤルに固定してきたドル・ペッグ制を維持できなくなるのは明らかなため、切り下げや通貨バスケット制への移行が予想される。そうした動きを見越したヘッジファンドなどがリヤル売りを活発化させれば、不安定さに拍車がかかりかねない。

日本のガソリン店頭価格が6年10カ月ぶりの安値をつけたことに代表されるように、原油安は日本の消費者に所得移転効果をもたらしている。しかしその裏では、オイルマネーが縮小し、それが世界の相場を揺さぶるという構図が顕在化してきている。

原油価格の低迷が長期化すれば、サウジアラビアを中心にオイルマネーはますます逆流することになり、やがては世界的なマネーの収縮に結びつくことも考えられる。そういった意味で、原油安は世界的な金融危機の再発に発展するリスクをはらんでいるといえよう。

- 経常黒字が見込まれるクウェートとUAEはその分(199億ドル)買い越し、財政赤字よりも経常赤字が大きいカタールとオマーンは経常赤字分(233億ドル)売り越し、国債発行による財政赤字補塡の割合がほぼ100%のバーレーンは経常赤字分(19億ドル)の売り越し、国債発行による赤字補塡の割合が約3割のサウジアラビアは財政赤字の7割(873億ドル)の売り越しとして試算。