株式会社三井物産戦略研究所

NAFTA再交渉—自動車産業へのインプリケーション—

2017年5月10日

三井物産戦略研究所

産業調査第一室

西野浩介

Main Contents

NAFTA締結の経緯と背景

NAFTAの構想が浮上してきたのは、1983年のメキシコの経済改革がきっかけであった。メキシコでは長年の国内産業保護を目的とする外資規制の結果、非効率な産業が温存されていたが、1982年8月に発生した債務危機を契機として、市場の自由化と企業の民営化・外資開放を柱とする経済政策へ大きく転換することになった。

メキシコ政府は貿易の自由化と関税引き下げを進め、外資系企業による直接投資受け入れも大きく拡大した。メキシコに進出した企業の多くは米国の多国籍企業であり、これらの企業による米国とメキシコの間での社内工程分業が二国間の貿易の多くを占めるようになった。その中でも最も多かったのが自動車をはじめとする輸送機械産業であった。

こうした状況のなかで、1994年にNAFTAが発効した。米国側から見て、NAFTA加盟にはどのような意図があったのであろうか。当時米国は、日本をはじめとするアジア諸国からの輸出攻勢を受けて貿易赤字が膨らみ、製造業の再生が大きな課題となっていた。NAFTA発足によって米国企業がメキシコを含む北米3カ国で、自国と同じように操業できる条件を整えることで、低コストの労働力を利用して、日本など他国との競争にさらされていた製品の競争力を回復することが期待された。一方では、生産拠点のメキシコへの移転が進むことによって米国内の雇用が減少し、賃金低下圧力が強まることが懸念された。

NAFTAは米国の産業競争力にどう貢献したか

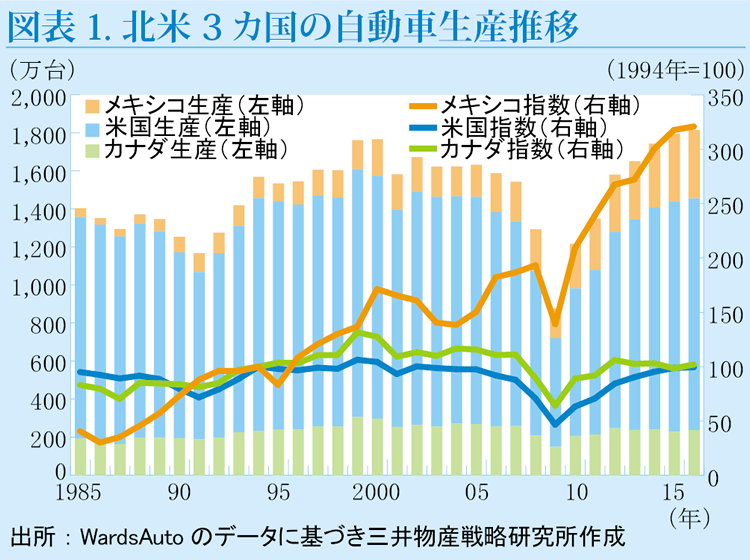

NAFTAが成立した1990年代半ば以降、自動車メーカーはメキシコでの完成車組立を積極的に拡大していったが、その結果として米国での自動車生産が減ることはなかった(図表1)。米国市場は拡大期にあり、メキシコで拡大した生産能力は、米国での需要拡大に吸収されていった。一方、メキシコの自動車市場の拡大は、期待されたようには進まなかった。自動車産業がたのんだメキシコの低賃金労働力は現在に至るまで温存され、それが自動車メーカーの収益構造を支える一方、中核産業である自動車を担う労働者の所得が上昇しなかったことから、自動車の買い手となる中間層が育たず、結果として、メキシコの自動車市場の拡大は遅々としたものとなった。

米国にとって、もう一つのNAFTAのメリットとなったのが、調達できる部材が限られるメキシコでの完成車組立のための部品・材料の輸出であった。NAFTA製品として認定されるためには、域内調達比率62.5%が求められており、域内では国境を越えても関税は課されない。これに対して、NAFTA域外からの部品輸入には関税がかかるため、米国の自動車部品は有利な立場にあり、メキシコでの完成車組立が増えるのに比例して米国からの部材輸出は増えた。

これらを総合すると、米国と米国の自動車メーカーは、NAFTAによって、自国とそれ以外の国の間にあった経済的な国境線をメキシコとカナダを加えたものに引き直すことで、域外企業との間での競争を優位に導こうとしていたことが分かる。また、その際の製品の仕向け地は主に、自国米国の市場であった。

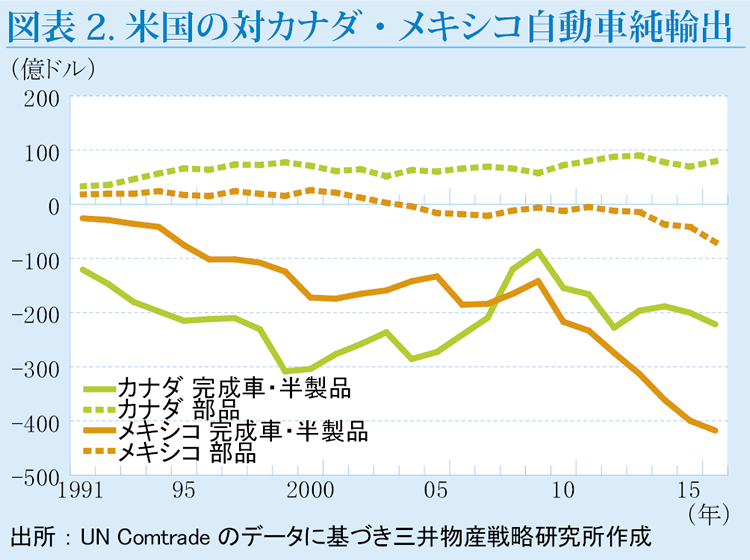

NAFTA発効時の1994年の米国の対メキシコ自動車貿易を見ると、完成車の赤字が約42億ドルに対し、部品については24億ドルの黒字であり、部品輸出が赤字幅を引き下げていた。しかし、その後の20年余りで、部品輸出が3.5倍に増えたものの、輸入はほぼ10倍に増えた。部品貿易は2004年に純輸入に転落した。背景にはメキシコで部品産業の形成が進むにつれ、米国からの部品輸入が減少したことがある。

一方、完成車のメキシコへの輸出額は1994年の7億ドルから2016年に46億ドルへ6倍強になったが、メキシコの自動車市場の伸びが限定的であったこともあり、同期間に49億ドルから約10倍の488億ドルへと大きく拡大したメキシコからの完成車輸入の約10分の1になり、貿易赤字幅は27倍に拡大した。20年にわたる構造変化の結果、米国経済は完成車・部品の輸入を大きく拡大し、メキシコは完成車輸出を増やして部品輸入を減らすこととなり、米国の対メキシコ赤字は大きく拡大した。もう一つの加盟国であるカナダとの関係を見ると、20年余り貿易構造に大きな変化は出ておらず、米国にとって、NAFTAはメキシコとの関係変化を中心に展開してきたといえるだろう(図表2)。

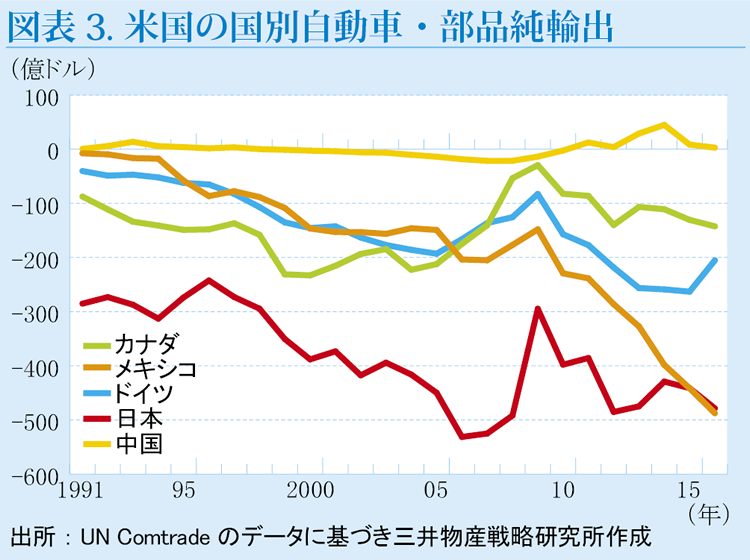

一方、1990年代に貿易摩擦を経験した対日貿易を見ると、自動車・部品の純輸入は1994年の310億ドルから2016年の480億ドルへと1.5倍に伸びている。この間、日本の自動車メーカーは、米国での生産を大きく拡大しており、また部品の現地調達も進めてきているが、絶対額で見れば、NAFTAによる赤字の抑止効果があったとはいえないと思える(図表3)。

枠組み変更の難しさと帰結

NAFTAの枠組みの中で、変更した場合に自動車産業に影響が大きいのは関税に関わるものであろう。仮に加盟国間で関税がかかるようになると、メキシコの生産拠点は日本やドイツの生産拠点と同じ扱いになり、これは米国企業が自動車生産において自由に使える、メキシコという裏庭を自ら手放すことを意味する。反対に、メキシコへの完成車輸出に際しては、WTOの最恵国待遇レートで平均20%という高額の関税が課されることとなり、実質的に輸出は困難になる。デトロイトの3社もNAFTA見直しには反対の立場である。

もう一つ、検討の俎上に乗っているのが「国境調整税」である。米国では現在、財・サービスの輸出で得た利益に対して35%の法人税が課せられるが、これを免税とする。その代わり、これまで免税とされていた米国への輸入品に課税を行うことによって、輸出を促進し、輸入を抑制するというものだ。仮にこれが導入されたとすれば、米国の自動車・部品輸出1,100億ドル余りが免税となり、輸入の2,670億ドルに対して課税が行われることになる。米国からの輸出が有利になることで自動車生産の拡大と雇用増、貿易赤字の削減につながるようにも見えるが、国全体で8,000億ドルもの輸入超過を抱える米国では、輸出増で得られるメリットよりも、自動車だけでなく、部品や材料を含めたあらゆる産品の価格が高騰することからくる国内消費への影響の方がはるかに大きくなると思われる。また、これは実質的な輸出補助金としてWTOルールに抵触する可能性がある。こうして考えると、自動車産業に大きく影響する制度的変更が出てくることは考えにくい。

「結果重視」の交渉が生み出すもの

トランプ政権は、多国間交渉から二国間交渉へ軸足を移す意向を示しており、その中で、国際ルールよりも米国法を優先し、貿易相手国との間での公平性、双務性を原則として国別・分野別の個別交渉によって不均衡是正に取り組むとしている。その発想は、1980年代から1990年代にかけての対米輸出自主規制や日米構造協議の際における自動車と部品の輸入・調達の数値目標設定のように、圧力をかけて譲歩を引き出そうとするやり方とあまり変わらないといわれ、WTOとNAFTAの枠組みの中で拡大した貿易赤字を相手方の努力によって「結果として」縮小しようとするものになるであろう。

再交渉がどのように進むか現時点では予想し難いが、既に自動車メーカーの意思決定に影響が出始めている。トランプ政権発足以前は、日系企業を含めてメキシコへの生産進出・拡大が続いており、2020年には生産能力が500万台を超えることが予想されていた。周知のようにトランプ政権の一連のメッセージを受けて、フォードはメキシコへの生産移転を撤回した。一方、トヨタ自動車は進出計画の変更を発表しておらず、2020年にかけては、日産自動車・ダイムラー合弁やBMWも進出を計画しているが、これらの企業が予定どおりに進出し、従来予想されたとおりにメキシコでの生産が増加するのか不透明さを増してきている。

この影響は、自動車メーカーにとっても大きいが、より大きな影響が懸念されるのが部品分野である。2010年以降、メキシコでの完成車生産拡大に対応して、主要な日本の一次部品メーカーの進出が進んだ。その中には、NAFTAを前提にメキシコから北米全域への供給を目的として進出した企業も数多い。特に、コスト競争力が要求される分野では、メキシコの安価な労働力がなければ成立しない。また、従来メキシコで比較的乏しいといわれてきた中小規模の二次、三次部品メーカーの進出が少しずつ進み始めていたが、これらの企業は当てにしていた完成車メーカーからの受注が予定どおりにいかなければ、たちまち操業が苦しくなる。

トランプ政権の圧力によって、当面、米国の貿易赤字拡大の抑制や製造業の雇用維持につながるかもしれないが、それは米国にとっての表面的なマイナスを一時的に抑え込むにすぎない。一方、長期的に見れば、メキシコでの裾野産業の形成が遅れるなど、効率的な国際分業体制の構築を妨げることになり、メキシコや日本の自動車産業だけでなく、米国と米国の自動車産業にとっても、失うものが大きくなるであろう。