株式会社三井物産戦略研究所

飲食料品企業の成長ドライバー

2015年9月7日

三井物産戦略研究所

産業調査第二室

高島勝秀

Main Contents

消費支出の約3割を占めるといわれている飲食料品は、その多くが必需品であり、産業としては成熟している。しかし、企業ベースでは全産業の平均を上回るペースで成長を続けている。例えば、全産業の株式上場企業の時価総額、世界上位5,000社の総計を見ると、飲食料品企業の数は、2000年6月末時点では98社であったのが、15年後の2015年6月末は193社に増えており、飲食料品産業としての伸びを示している。本稿では、飲食料品産業の中でも特に成長が著しい企業を抽出し、成長の要因を探る。

新興国市場の成長

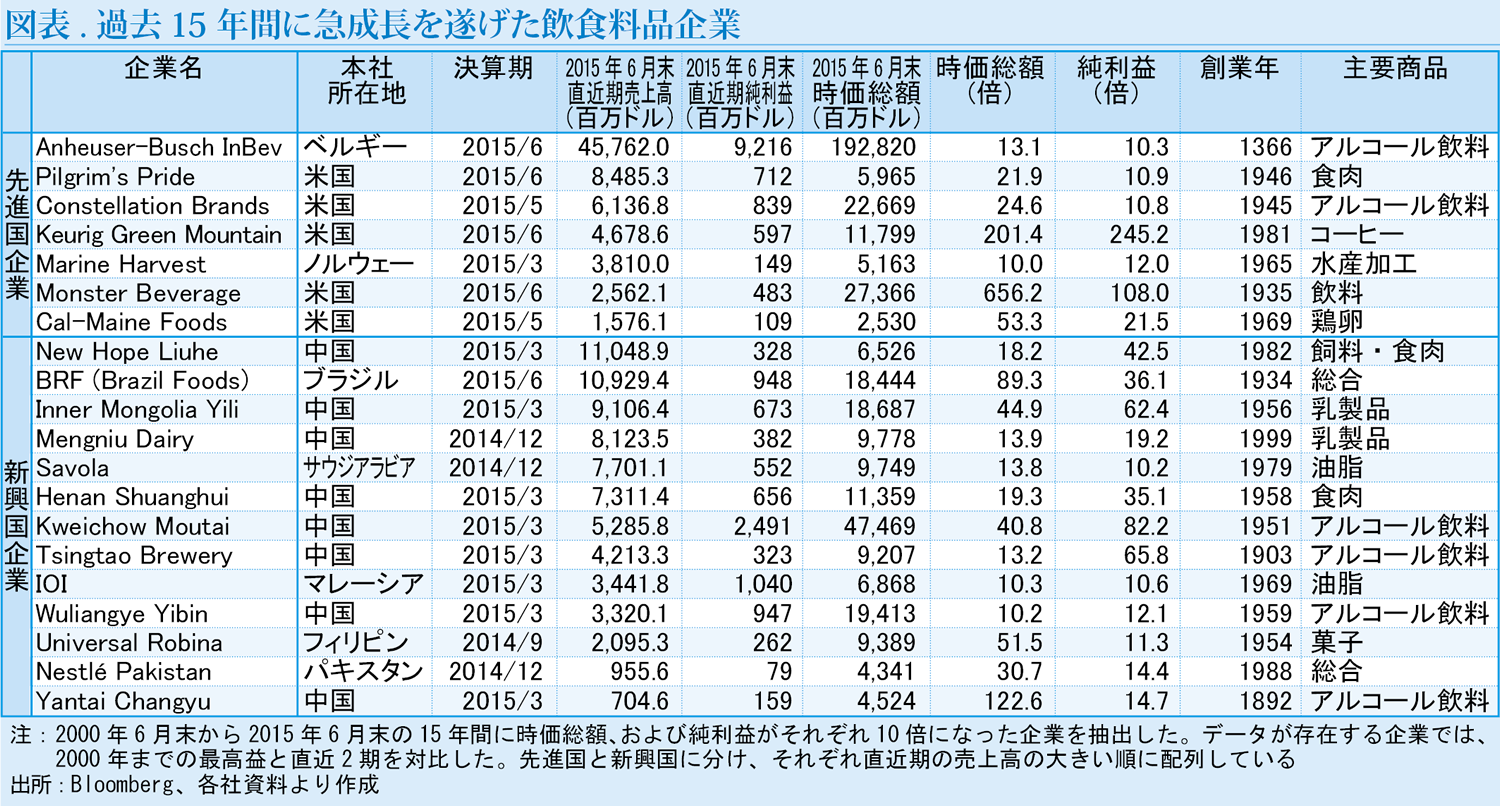

前述の飲食料品企業193社を主要商品分野で分けて見ると、食品全般を扱う総合食品のほか、アルコール等の飲料、乳製品を主力とする企業が多くなっている。国別に見ると、本社所在地が先進国なのは100社、新興国は93社とほぼ同数で、その主な内訳は中国43社、米国36社、日本16社となっている。これら193社の時価総額の総計および純利益の総計は過去15年間で、それぞれ3.2倍、3.7倍となっているが、同じ期間に時価総額と純利益がいずれも10倍以上に拡大した急成長企業が、全体の約1割である20社存在する(図表)。これを国別に見ると、先進国企業が7社、新興国企業が13社と、全体では先進国と新興国の比率はほぼ同等であったものが、急成長企業では新興国が先進国の2倍となっており、新興国での市場拡大が、新興国企業の成長の大きな要因の一つとなっていることがうかがえる。

例えば、ブラジルの総合食品メーカーのBRF(ブラジルフーズ)は、自国の飲食料品市場の拡大を追い風として売り上げを伸ばし、企業として成長している。同様に、調味料や油脂、乳製品等を主に扱うサウジアラビアの大手食品メーカーであるSavolaは、自国と近隣の中東諸国の市場拡大を通じて成長している。さらに、総合食品メーカー世界最大手のネスレ傘下のネスレ・パキスタンでも、自国パキスタンと隣国のアフガニスタンでの製造・販売の拡大が、成長の主な要因となっている。

一方、先進国に進出することで成長を続けている新興国企業も存在する。中国の大手ビールメーカーの青島は、1970年代の米国を皮切りに海外展開を繰り広げ、1999年に日本のアサヒビール、2002年には後述するInBevと合併する前の米国Anheuser-Buschとの提携を通じて、先進国での販路を拡大していった。同様に、1950年代から中国の国酒といわれ、毛沢東が米ニクソン大統領を、周恩来が田中首相を接待した際に供した茅台(マオタイ)酒の生産者として知られるKweichouw Moutai(貴州茅台)でも、欧米市場での販売拡大が近年の成長へとつながっている。

先進国では新商品開発が鍵

飲食料品の分野において、市場が成熟した先進国で需要を拡大しているのは新規に開発・導入される新商品に限られるが、先進国の急成長企業の成長の要因を見ても、新商品の開発が鍵となっていることが確かめられた。その中でも成長度の極めて大きいものに、15年間で時価総額が656倍となった米国のモンスター・ビバレッジが挙げられる。1935年にハンセン氏が家族経営で始めた同社は、1970年代に保存料や着色料、香味料が無添加の「ナチュラルソーダ」を開発して販売を開始した。同社が近年における大飛躍を遂げたのは、2002年に「モンスターエナジー」というエナジードリンク(清涼飲料)を発売してからである。当時、既にタイで開発され、オーストリアで改良が加わった「レッドブル」がエナジードリンクとして発売されており、東南アジアや欧米でも認知されていたが、米国では他の清涼飲料と比べて高価格であったのと、滋養強壮ニーズの高い中高年が飲むものという商品イメージがあった。それに対して、モンスター・ビバレッジではテレビコマーシャルは放映せず、スポーツイベント等でスポンサーになり、試供品を配布する販促手法を選んだ。カフェインを多く含むことから、眠気覚ましの効果の売り文句とともに、レッドブルの単一種とは違い、フレーバーの異なる多様な商品を展開した。米国の若者を中心にブームとなり、それを反映して同社の株価は2004年頃から急上昇した。一時は若年層が同社の製品を過剰摂取することが問題になるほどであった。エナジードリンクという新商品が、清涼飲料の新ジャンルとして、飛躍的な成長をもたらした。

各飲食料品企業は自社での新商品開発に注力しているが、企業を急成長へと導くヒット商品の開発事例は必ずしも多くない。ただし、自社で新商品の開発が思うようにできていないのであれば、企業を買収(M&A)することで他社製品を自社に取り込み、商品ラインアップやブランドを補充する施策を採ることもできる。米国ワイン製造業者のConstellation Brandsは1980年代後半から、また中国のワイン製造業者のYantai Changyuは株式上場後の2000年頃から、買収を通じて複数の国内や海外の有名ブランドを自社に取り込んでいる。その過程で、買収前には自社では生産していなかったブランデーやウイスキー等の蒸留酒の生産も開始して、商品ラインアップを拡充している。現在では両社とも世界トップクラスの規模を誇るワイン製造業者となっている。他の例では、前述のBRFでも、自国マーケットの成長に加えて、M&Aを通じて自社の商品ラインアップを拡張し、海外企業を買収する際にはその企業が持つ販路を活用することで、その国への進出の足掛かりとしていった。同社のM&Aは2005年以降に一層加速している。

世界の約4分の1のビールの売り上げシェアを占める最大手のAnheuser-Busch InBevは、2008年にベルギーのInBevが米国Anheuser-Buschを買収して誕生した。InBevは、1366年にベルギーで創業したビールメーカーDen Hoorn Breweryが国内外の同業者との合併を繰り返して成長してきた企業である。世界有数のビールのブランドを複数保有する同社は、商品ラインアップを拡充し、それらを世界中の販売網で拡販することで成長を続けている。

Keurig Green Mountainの場合には、1981年に高品質なスペシャルティコーヒーを取り扱う卸売企業として創業したGreen Mountain Coffee Roasterと、1990年創業のベンチャー企業のKeurigが、コーヒーカップ1杯ずつにドリップするコーヒーメーカーとそれに適したコーヒー粉の開発を目的として1993年に提携関係が結ばれた。その後2社は合併して新商品「Kカップ」を販売した。一般家庭用にとどまらず、Green Mountainが強みとする業務用やオフィス利用へと広まった。同社では、Keurigの機器開発と、Green Mountainのコーヒー粉の開発と同社が持つ販売網の活用という、2社の開発力の組み合わせが飛躍的な成長へとつながった。類似商品の開発に取り組んでいた企業はほかにもあったが、同社の商品は使い勝手の良さに加えて、コーヒーの味わいや香りが消費者に評価されたことで、急速に普及した。

今後の成長方向性

飲食料品産業では、商品ラインアップの拡充を目的とするM&Aが比較的容易に行われる。自社の商品開発力が弱くても、資金力がある上位企業であれば他社のブランドや自社にない製品を手中に納めて自社の成長を継続させることが可能になる。このことは、2014年の飲食料品の世界総産出額が、名目ベースで2000年比2.2倍になっているなかで、両年の時価総額上位193社の売上高の総計が3.9倍になっていることからもうかがえる。図表の急成長企業では、1366年創業のAnheuser-Busch InBevや、1892年創業のYantai Changyuをはじめとして、半数以上が50年以上の社歴を持っているが、こうした老舗企業もM&Aによって成長力を維持してきているものと考えられる。また、米国に多くの成長企業が存在していることは、同国ではM&Aが活発であることに加え、中小やベンチャー企業が新商品開発のための研究を比較的行いやすい環境であることも背景にあるといえそうだ。

商品開発力を有するベンチャー等の中小企業を、大企業がM&Aによって取り込んで成長するというパターンは、ここで挙げた急成長企業のみならず、飲食料品産業全体に当てはまる構図と考えられる。こうした構図は今後も続くことが見込まれ、成長の原動力である新商品を他社から獲得するためのM&Aが続くことで、大企業への集約が続くものと想定されるが、成長力の源泉ともいえる中小企業の動向にも注目する必要がある。