株式会社三井物産戦略研究所

米国政治経済の現状と展望

2015年8月4日

三井物産戦略研究所

北米・中南米室

片野 修、和田龍太

Main Contents

米国では経済の復活に自信が持てる状況となり、6年以上にわたり続いてきたゼロ金利からの決別を模索する段階に入った。しかし、政治・外交では、大統領と議会の対立が続き、政策的な停滞が続いている。こうした米国の現状と展望を概括し、任期満了まで1年半を切ったオバマ大統領が今後何をなし得るかを検討する。また、次期大統領選挙についても展望する。

経済

①2015年前半の動き

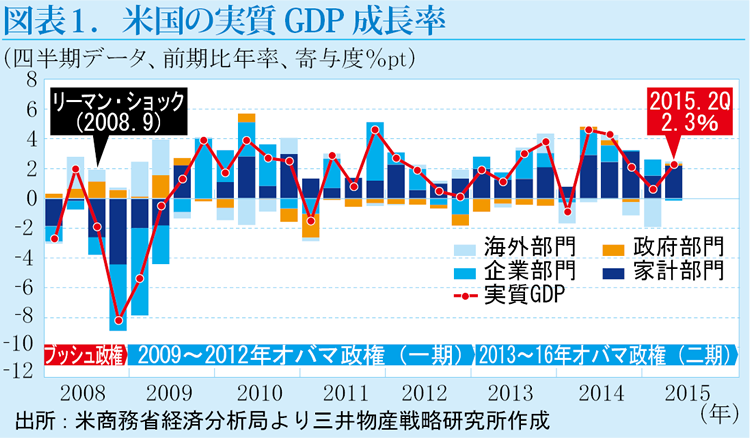

米国景気は、2015年1-3月に弱含んだ。この背景には、寒波の悪影響(個人消費や住宅建設)、2014年11月以降の西海岸港湾業務に関連する労使交渉妥結の遅延(2015年2月に妥結)よる通関荷役業務の停滞、油価下落による石油掘削投資の激減、といった下押し要因がある。この結果、1-3月の実質GDP成長率は前期比年率0.6%と小幅な増加にとどまり、2014年の勢い(前年比2.4%増)は削がれる形となった(図表1)

かし、4-6月には持ち直しが鮮明となっている。実質GDP成長率は前期比年率2.3%増となり、うち個人消費が同2.9%増(1-3月は同1.8%増)、輸出は同5.3%増(同6.0%減)となった。また寒波で停滞した住宅着工件数も、4-6月は前期比17.0%増と急拡大している。このように、米国の景気は春以降回復軌道へ復している。

②2015年後半以降の展望

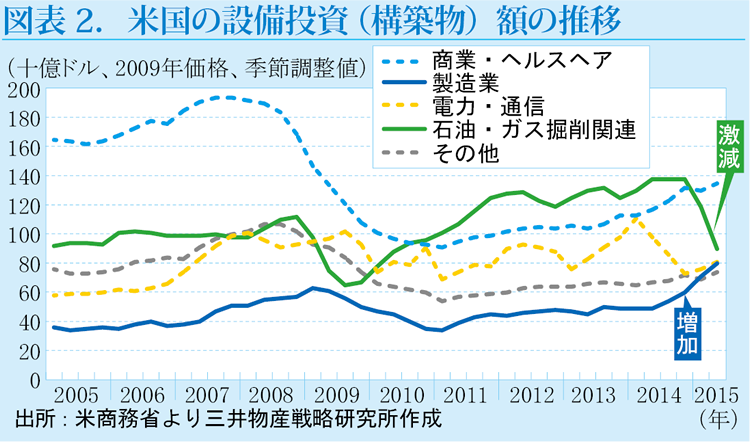

ただし、油価下落については産業ごとに異なる影響が及ぶので注意が必要である。大きな打撃を受けているのは当然ながら鉱業である。2014年11月以降の油価急落によりシェールオイル掘削リグの稼働数が激減した。その影響は4-6月も残り、特に設備投資(構築物)では、2015年に入り2四半期連続の大幅減を記録、累計で35.2%減となった形だ(図表2)。油価は3月17日にWTIで1バレル43.46ドルと底をうち、一旦は50ドル台まで上昇したものの、世界的な原油増産に歯止めがかからないことから、足元は再び40ドル台を付けるなど不安定な動きに終始した。今後の方向性についても不透明感が強いため、鉱業関連設備投資の力強い戻りは期待しにくいだろう。また鉱業では、雇用も1月から6月までで累計7.1万人減少と弱含んだ。設備投資の戻りが緩慢なうちは、雇用回復にも時間がかかると予想され、鉱業での調整圧力は当面の間残るだろう。

もっとも、GDPシェア2.6%(2014年)にすぎない鉱業部門での低迷は、今後、寒波等の影響が剥落した他産業の回復によってカバーされ、全体で見れば年後半の米国経済は堅調に推移すると予想される。例えば雇用者数は、鉱業での減少(前述)にもかかわらず、全体(鉱業を含む非農業部門)では1月から6月の間に累計125.0万人増加してきた。

さらに、米国は産油国であると同時に世界最大の石油消費国でもあり、油価下落局面ではメリットを享受する。まず、購買力が改善する家計にプラスの影響がもたらされるだろう。その家計では、債務比率(保有金融資産に占める債務残高の割合)が2014年12月末時点で20.8%と、ようやく住宅バブル以前の水準まで低下してきた(2009年に最大31%まで上昇)。このバランスシート調整の一巡も消費の押し上げ要因となろう。

次に、2014年後半以降、国内製造業の設備投資(構築物)が拡大傾向を鮮明にしている(図表2)。構築物増加は、設備拡張と見ることができ、製造業の国内回帰の流れを示唆する動きであり、油価下落に連動するエネルギーや原材料コストの低下が背景にあるものと考えられる。

③注目される利上げのタイミング

FRB(米連邦準備理事会)は、2008年以来続けてきた金融緩和策の一環としてのゼロ金利政策を見直し、年内にも政策金利を引き上げる方針である。ただしFRBのイエレン議長は、利上げの是非は「データ次第」としており、具体的には賃金上昇率とインフレ率の一層の強含みを待つ姿勢である。

直近のデータでは、4-6月の民間消費デフレータが前年同期比1.8%上昇し、FRBが目標とするインフレ率2%に近付いたことが注目される。下期はドル高による輸入価格の下押し圧力は残るものの、労働需給逼迫から賃金上昇率は高まると考えられ、利上げに向けた環境は一段と整うこととなろう。

金融政策を討議するFOMC(米連邦公開市場委員会)は年内では9月16-17日、10月27-28日、12月15-16日の3回残されている。市場には、FRBは10月29日発表の7-9月の実質GDP成長率を確認しつつ景気動向を見極めるため、利上げは12月になるとの見方もある。ただ、7月以降の雇用統計で失業率低下が続くとともに賃金上昇率が2%台半ばを上回る状況となれば、4-6月の実質GDP成長率が前期比年率2.3%と改善したことも含めて米国の景気回復は盤石のものと判断され、12月を待たずに利上げに踏み切ることも十分に想定される。

政治・外交

①政治停滞は長期化の様相

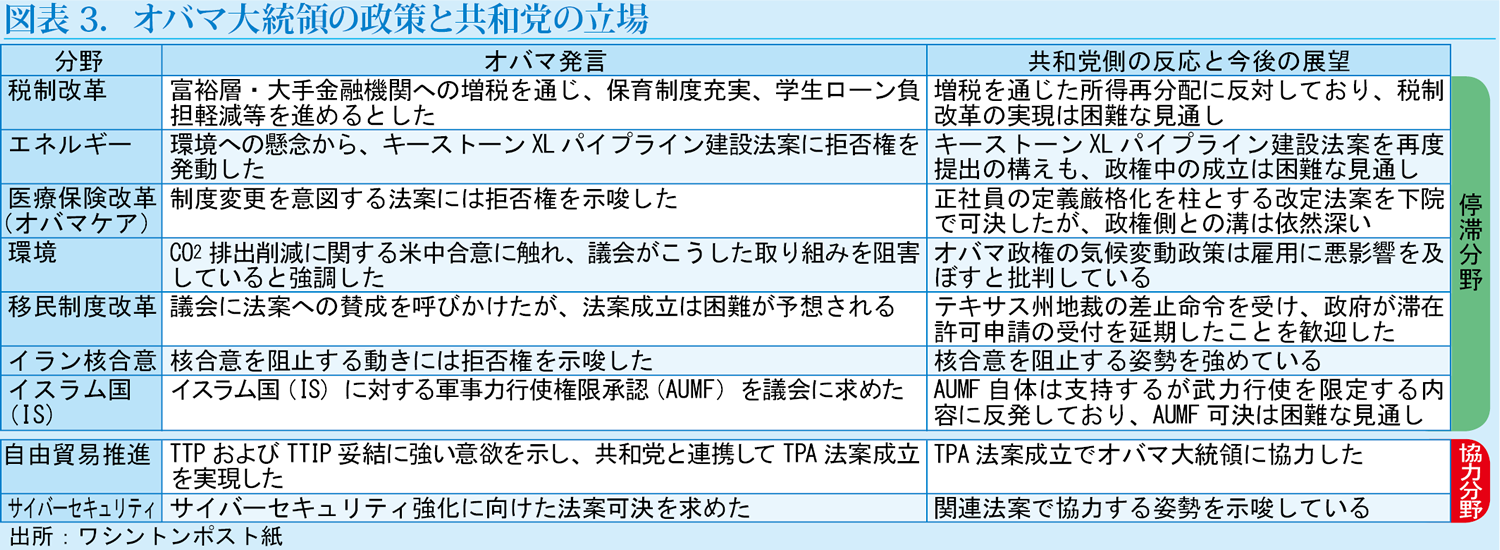

オバマ政権下では大統領と議会の対立激化による政治の停滞が続いてきたが、大統領は、複数の政策(図表3)をめぐり議会を主導する共和党との対決姿勢をあらためて明確にしているため、この流れは大きく変わらないだろう。

国内政策に関して、オバマ大統領はリベラル色を強めており、所得再分配や気候変動を重視する政策を打ち出している。また、共和党の医療制度改革(オバマケア)改定法案には拒否権行使を示唆したほか、共和党が主導するキーストーンXLパイプライン建設法案には実際に拒否権を行使した。他方、オバマ政権と共和党が協力できる分野は自由貿易推進やサイバーセキュリティといったごく少数に限られよう。

②外交でレガシーを模索するも深まる議会との対立

オバマ大統領は残りの任期1年半の間にも、外交分野で「レガシー」づくりに邁進しているようである。特に、上述の自由貿易推進(6月28日、TPA法案成立)、イラン核合意(7月14日)やキューバとの国交正常化(同20日)を実現させたことを背景に、大統領支持率(CNN、7月1日)は2013年11月以来初めて50%台となった。

共和党は、オバマ大統領のレガシーづくりを阻止する動きを強めている。同党は、イラン核合意を阻止する決議を議会で可決させる動きを強めているほか、駐キューバ大使任命の阻止や大使館開設に必要な予算の削減といった対抗策をとるだろう。また、オバマ大統領がイラク・シリアで続ける過激派組織「イスラム国」(IS)掃討では、本格的な地上部隊の派遣には消極的姿勢をとり続けており、武力行使を限定する内容の軍事力行使権限承認(AUMF)決議を議会に求めている。共和党はこうしたオバマ政権の対応を強く批判しているため、同決議が可決する可能性は低いだろう。

③大統領選挙展望

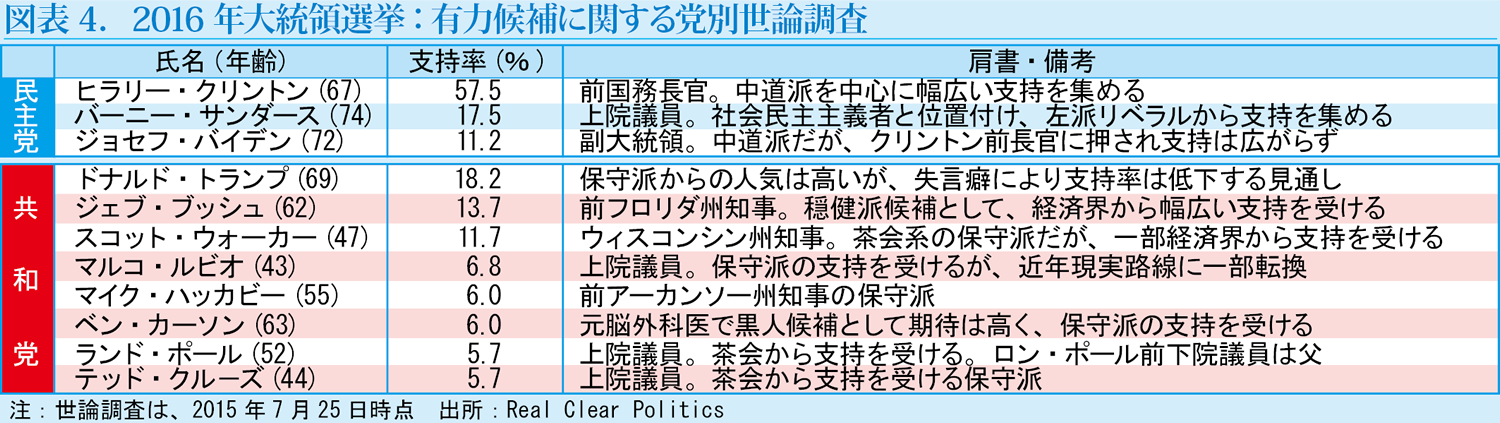

2015年秋以降、民主・共和両党でそれぞれの大統領候補を決める予備選のディベートが本格化するが、現時点では、民主党のヒラリー・クリントン前国務長官が最有力候補とされている(図表4)。他方、共和党からは、複数の候補が乱立するなかでも、ジェブ・ブッシュ前フロリダ州知事、スコット・ウォーカー現ウィスコンシン州知事らが有力候補として台頭している。なお、同党で支持率首位に立った実業家ドナルド・トランプについては、度重なる失言癖が足かせとなり今後は支持率急落を招くだろう。

クリントン前長官は、知名度と国務長官時代の実績をバックに、民主党中道派を中心に幅広い支持を受けており、支持率でサンダース上院議員をはじめ他の候補者を圧倒している状態が続いている。ただし、民主党内部ではほかに有力候補がいないため、共和党の集中攻撃によってクリントン前長官の支持が打撃を受けることを懸念する声は根強い。

他方、共和党予備選では、当初はいずれの候補も幅広い支持を得られないだろう。共和党候補の難しさは、予備選では、党内保守派からの批判をかわすべく保守的な論陣を張らなければならないが、一旦本選候補となれば、中道派を含む幅広い支持を獲得するために、予備選で打ち出した保守的主張の一部を取り下げる、あるいは軌道修正する必要が出てくる点である。この「主張の一貫性のなさ」は民主党陣営にとって攻撃材料となろう。事実、保守派から支持を受けるルビオ議員が最近、本選をにらみ部分的ながら現実路線をとり始めているが、こうした路線の一部変更がかえって予備選で不利に働く可能性があろう。