株式会社三井物産戦略研究所

新興国の行方-所得水準と成長力-

2015年6月4日

三井物産戦略研究所

産業調査第二室

小村智宏

Main Contents

新興国経済の停滞が続いている。グローバル化の波に乗って多くの新興国が成長ペースを上げた2000年代中盤や、2008年末からの世界経済危機後、中国をはじめとする新興国が世界経済の回復を牽引した時期とは、状況は大きく変わってきている。以下では、そうした新興国経済の現状を整理した上で、今後の動きを展望してみたい。

ステージ転換による減速

一般に、経済が発展を遂げた先進国では、所得水準が高く人々の生活は豊かになっているが、基礎的なニーズが充足し新たな需要の開拓に時間を要するため、経済成長のペースは遅くなる。それに対して経済が未成熟な新興国では、所得水準が低い一方、経済の歯車がうまく噛み合えば成長ペースは上がりやすい。特に経済のグローバル化が本格化した1990年代後半から2000年代にかけて、輸出や投資資金の流入の拡大によって、大部分の新興国が成長を加速させ、「新興国は高成長」という図式が定着した。

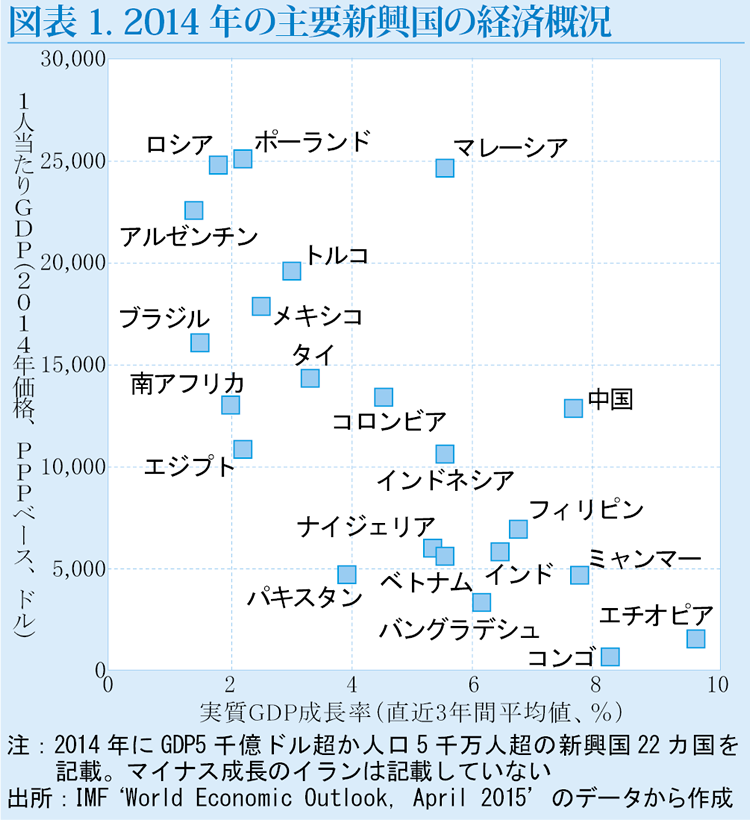

ただ、所得が高い国は成長性が低いという傾向は、新興国に限っても見受けられる。世界の成長エンジンとなっていた中国が減速したことで新興国の多くが成長ペースを落とした近年では、その傾向が一段と鮮明になってきている。図表1は縦軸に経済の発展段階や所得水準の指標である購買力平価(PPP)ベースの1人当たりGDP、横軸に2014年までの3年間の平均実質成長率を取って、主要な新興国をプロットしたものである。この図によると、中国やインドネシア、インド、ミャンマーといった低所得の国の多くが5%から7%台の成長ペースを維持しているのに対して、ロシアやメキシコ、ブラジルなど、1人当たりGDPが1万5千ドルを超えている国の多くは先進国並みの2%前後の低成長にとどまっている。

成長性の低下傾向は、緩やかではあるがPPPベースの1人当たりGDPで1万ドル前後から見られるものであり、先進国の場合のようなニーズの充足によるものとは考え難い。考えられるのは、低所得段階では農産物や鉱産資源、あるいは食品、衣料品などの労働集約的な工業製品の輸出の拡大によって成長ペースを上げることが比較的容易であるが、その結果として経済が拡大してくると、そうした一部のセクターの成長だけでは経済全体の成長率を押し上げることができなくなってくるという図式である。

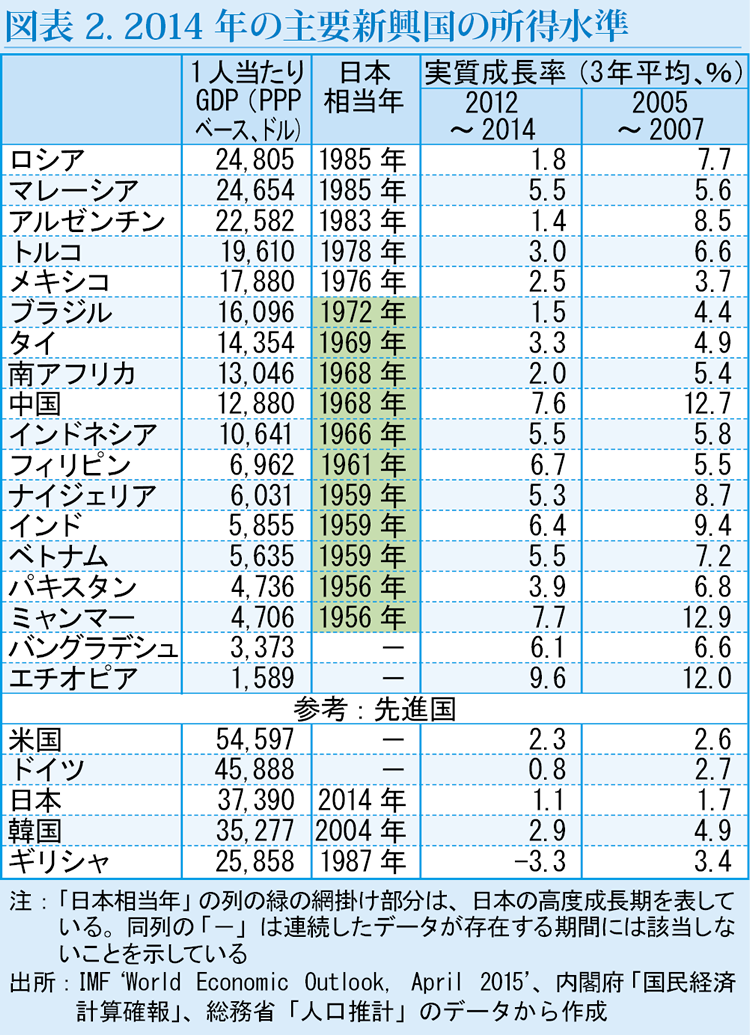

近時の新興国の停滞においては、多くの新興国が成長ペースを落としているが、2011年に1人当たりGDP(2014年価格の実質値、以下同じ)が1万ドルを超えた中国の減速は、所得水準の向上に伴って、同国経済が新たなステージを迎えたことで生じた現象と理解できる。1人当たりGDPが既に1万4千ドル台に達しているタイも、政治的な混乱の影響が大きいものの、所得水準の上昇によるステージの転換が生じている可能性がある。また、2013年に1万ドルを超えたインドネシアもその予備軍と位置付けられる。

二分される先行事例

新たなステージに入った中国経済の成長ペースがどうなっていくかは、今後の世界経済を左右する最大のファクターといえるだろう。その先行きを展望するための材料として、過去に同様のステージ転換を経験した国の、その後の展開を整理してみると、所得水準の上昇に伴って先進国並みに成長を鈍化させて停滞している国と、鈍化はしたもののある程度の成長ペースは維持して先進国並みの所得水準を実現した国に二分される。

前者の典型がメキシコとブラジルである。両国とも1960年代から1970年代にかけて2桁に近い成長を続けたが、1人当たりGDPが1万ドルを超えた1980年代初頭に成長ペースを落としている。過去20年間の平均成長率は3%前後と、人口増加率の差異を勘案すると先進国と大差ない水準にとどまっており、先進国との1人当たりGDPの格差はほとんど縮小していない。

他方、先進国にキャッチアップした国としては、日本と韓国が挙げられる。1950年代後半から1970年代初頭にかけて高度成長を実現した日本は、1人当たりGDPが1万7千ドル台に達した1973年まで10%前後の成長ペースを維持し、石油危機を経て急減速した1970年代半ば以降も4%前後の成長を続けて1980年代には欧米先進国へのキャッチアップを果たした。それに続く韓国も、1人当たりGDPが1万ドルを超えた1988年頃から徐々に成長ペースを落としたものの、1万9千ドルを超えた1997年までは8%前後の高成長を維持した。その後はアジア通貨危機を経て成長ペースを落としたが、やはり4%ペースの成長を続けて2010年代にはおおむね先進国と並ぶ水準にまで成長してきている。

この両国に続きつつあるのがマレーシアである。同国は韓国同様アジア通貨危機までは2桁近い高成長を続け1人当たりGDPは1万6千ドル台にまで達していた。その後の成長は韓国には後れをとったものの、2015年には2万5千ドルに達し、先進国の末端と位置付けられるポルトガルやギリシャと肩を並べる見込みとなっている。

先進国へのキャッチアップを果たした日本と韓国に共通する成長パターンは、労働集約的な工業製品の輸出からスタートした局所的な成長を、賃金水準の高い雇用を生み出せる自動車や電気機械をはじめとする技術・知識集約型の産業の発展につないでいくことで、消費の拡大を伴う裾野の広い経済発展を実現するというものであった。それに対して停滞に陥った中南米諸国は、農産物や鉱産資源の輸出によって成長を遂げたものの、技術・知識集約型の産業の基盤を構築することができず、労働力が賃金水準の低いサービス産業に流れてしまったため国内の消費が伸びず、局所的な経済発展にとどまってしまっている。その背景としては、過去における産業政策の不備などもあるが、植民地時代に始まる構造的な貧困、格差の問題が大きかったものと考えられる。国民のかなりの部分が貧しく教育水準が低いため、人材面の制約で技術・知識集約型産業を日本や韓国ほどには発展させることができず、その結果、貧困と格差の問題が固定化されるという悪循環である。マレーシアが韓国に後れをとったのも、華人、インド人とマレー人という植民地的な格差の存在が影響した可能性がある。その意味では、格差是正を目的とした同国のブミプトラ政策は、成長戦略の側面を持ち、それが奏功しつつあるものと考えられる。

各国の経済発展の方向性

こうした先行事例を踏まえると、中国の場合には、日本や韓国と同様、機械産業の基盤は既にあり、それを高度化させながら雇用を拡大することで、6%から7%程度の成長ペースをしばらく維持する可能性は十分にあると考えられる。これはタイも同様で、中国ほどではないが、5%程度の成長ペースに回復することは可能であろう。ただ両国とも都市部と農村部との格差の問題が深刻化してきており、農業から製造業への労働力のシフトが滞って格差が固定化するような事態になると、裾野の広い経済発展の阻害要因となる可能性がある。消費の拡大を主軸とする裾野の広い経済発展を実現するには、農村政策が重要な課題となるだろう。また、日本や韓国が1人当たりGDP2万ドル弱の段階で曲がり角を迎えたことを踏まえると、中国やタイも、それに迫ると考えられる2020年前後には、再びステージを転換し、4%あるいは3%程度にまで成長ペースを落としていく可能性もある。

中国、タイに続いてステージの転換を迎えることが想定されるインドネシアは、両国に比べて機械産業の存在感は薄く、鉱業のウエートの大きさも含めてメキシコやブラジルの産業構造に近い。今後、同国が成長を維持していく上では、人材育成と技術・知識集約型産業の導入、拡充を並行して進めていくことが不可欠と考えられる。またフィリピン、インド、ベトナムなどのアジア諸国やナイジェリアをはじめとするサブサハラ諸国は、日本でいえば高度成長期の初頭か、それ以下の所得水準であり(図表2)、当面はインフラ整備を進めながら労働集約型や資本集約型の製造業を主力とした成長を続けていく展開が想定される。しかし、これらの国々も10年から15年後には、順次、1人当たりGDP1万ドルの水準を超えてステージの転換を迎えていくものと考えられる。長期的に経済発展を続けていくためには、それまでの間に、格差問題への対応を進め、技術・知識型産業の基盤をどれだけ整えられるかがカギとなるだろう。

他方、既に停滞に陥っているメキシコやブラジルがそこから抜け出すためには、社会、産業両面での構造改革が必要と考えられる。具体的には、単なる所得再分配政策ではなく教育の拡充を軸とする格差問題への対応と、強化された人材を受け入れる産業の育成といった方向性である。ただしそうした政策は、効果が現れるまでに10年単位の時間を要するものであり、ハードルは極めて高い。2000年代のように資源ブームで一時的に成長ペースを加速することは考えられるが、先進国を上回る成長ペースを中長期的に維持することは難しいだろう。

以上のように、成長力維持・強化のための政策課題は各国の状況に応じて異なるが、産業政策と人材育成が重要であるという点は共通している。その巧拙は、各国の将来を大きく左右することになるだろう。またそのプロセスでは、各国の地場企業だけでなく、自動車や電気・電子機器等の先進国企業の生産網、バリューチェーンが世界の各地域でどのように構築されるかも大きな要素となる。新興国の将来を展望する上では、産業の視点が一段と重要になるだろう。